Le rapport financier 2025 a été déposé en séance ce mardi 2 juin.

Les revenus ont été légèrement supérieurs aux prévisions et plusieurs dépenses ont été inférieures au budget, notamment au niveau de la quotes-part.

La Ville termine donc l’année 2025 avec un surplus de 5,1 millions $.

Faits saillants

Revenus supérieurs aux prévisions de 2,5 M$ :

- Surplus de l’agglomération : +1,7 M$

- Droits de mutation (taxe de bienvenue) : +1,2 M$

- Transferts (subventions) : +530 k$

- Revenus liés aux raccordements aqueduc / égout : +215 k$

- Vente de bacs de recyclage : +223 k$

- Compensations tenant lieu de taxes (ex. écoles) : +122 k$

- Revenus d’intérêts : -1,2 M$

- Revenus de taxation : –665 k$

- Autres revenus : 375 k$

Dépenses inférieures aux prévisions de 5,7 M$ :

- Quotes-parts : -5,6 M$

- Dépenses d’opérations (administration, parcs, bâtiments, urbanisme, loisirs et culture, déneigement, signalisation) : -1,8 M$

- Voirie: +125 k$

- Masse salariale : +529 k$

- Frais de financement : -611 k$

- Hausse de l’amortissement des immobilisations : +468 k$

- Ajustement de la provision pour litiges : +1,14 M$

Investissements payés comptants et amortissements supérieurs aux prévisions de 3,1 M$

Bilan = 2,5 M$ + 5,7 M$ – 3,1 M$ = 5,1 M$ (surplus)

La santé financière de la Ville est solide :

- Le surplus cumulé* atteint maintenant environ 60 M$; cette réserve permet de continuer à réaliser des investissements sans emprunt et de faire face aux imprévus;

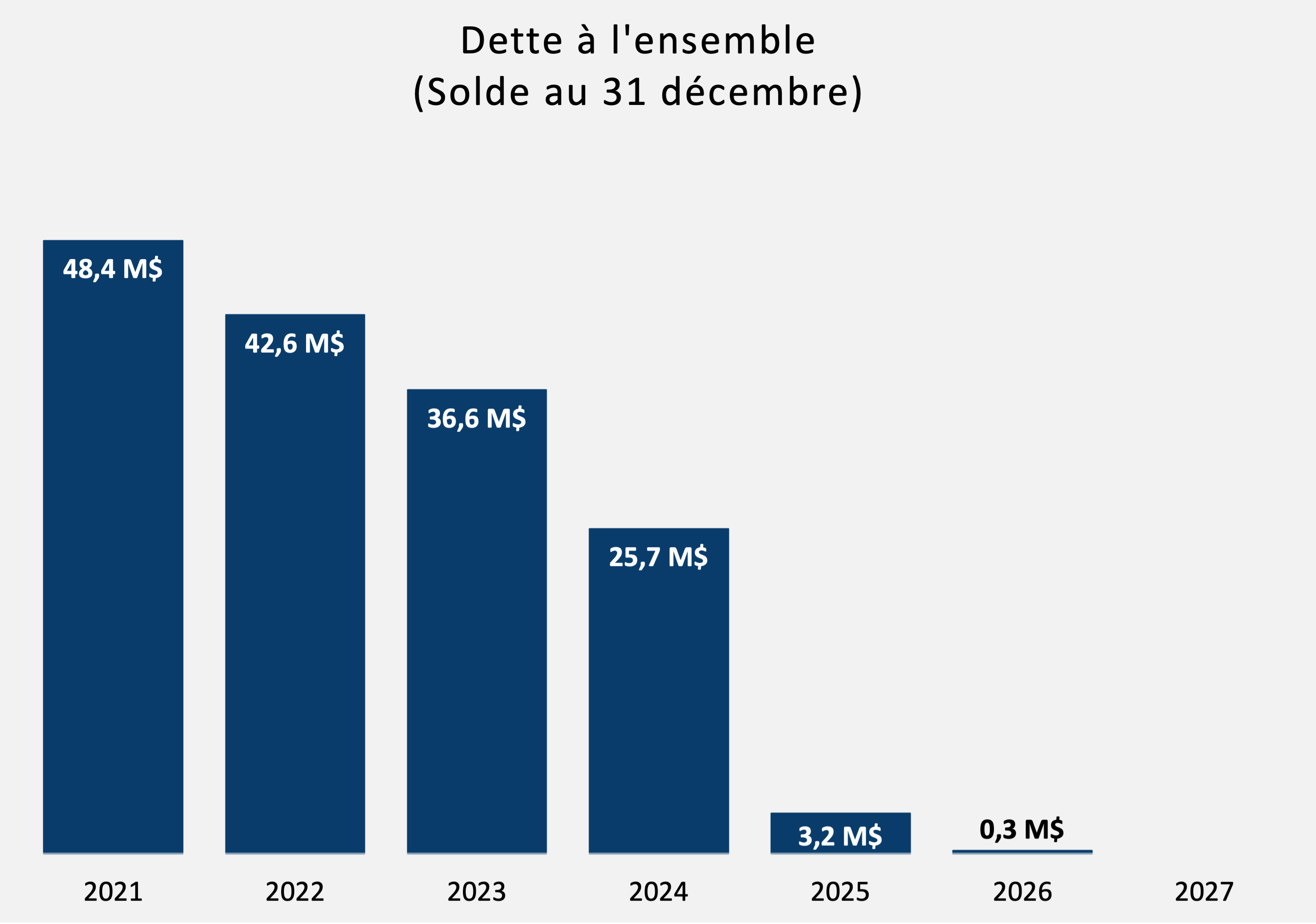

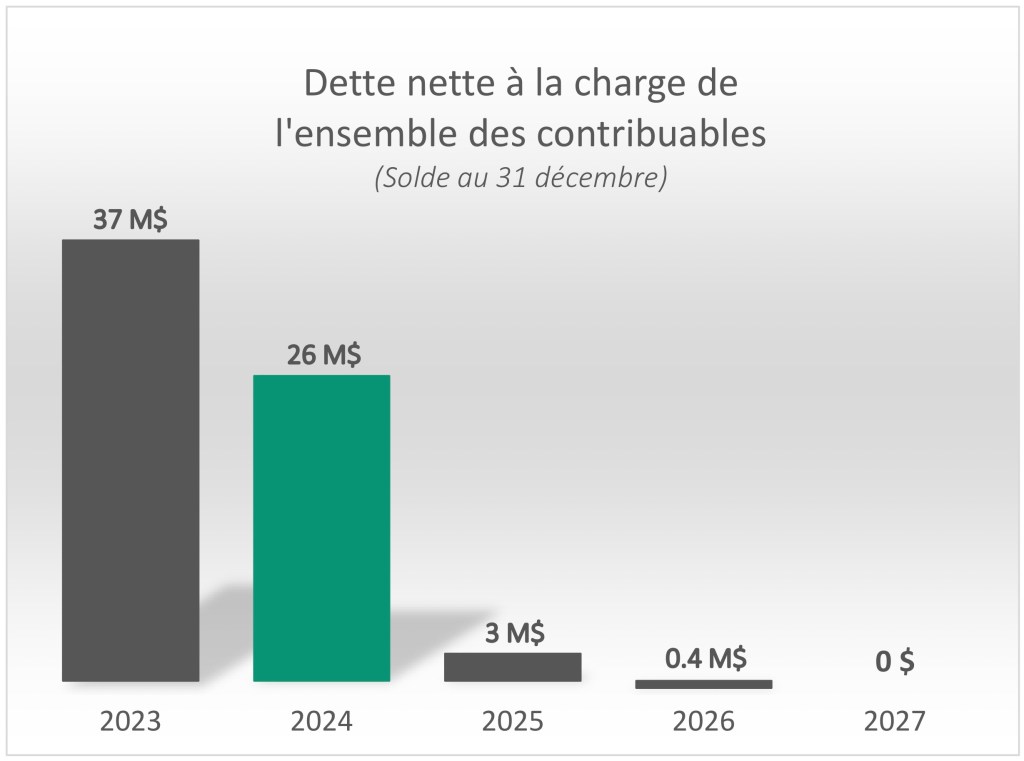

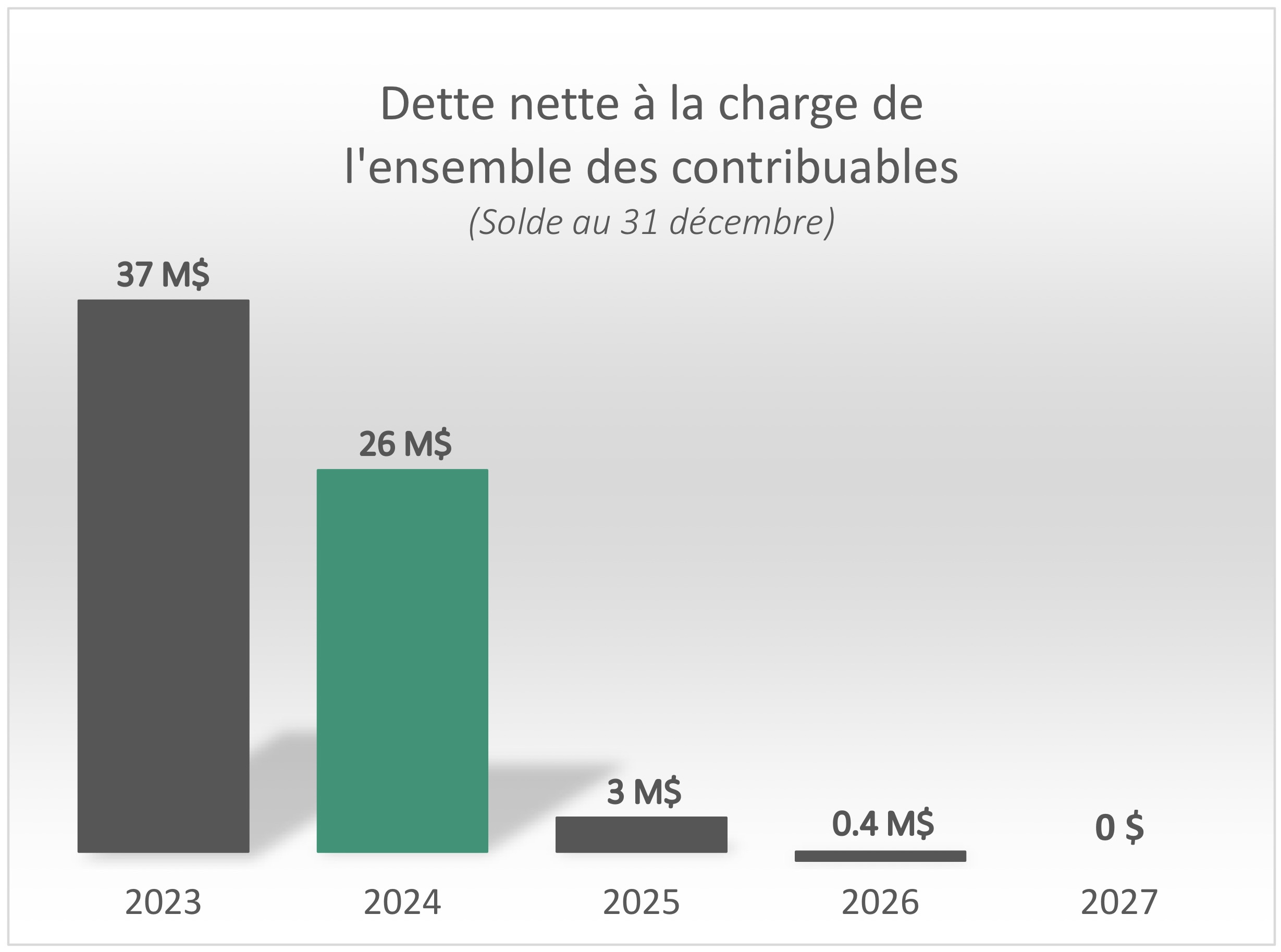

- La dette** est pratiquement éliminée, avec un solde estimé à seulement 300 000 $ en fin d’année 2026;

- Et ce, tout en ayant investi massivement au cours des dernières années dans nos infrastructures et nos équipements municipaux.

Pour mettre les choses en perspective, en 8 ans, la Ville a réalisé près de 116 M$ d’investissements sans recourir à l’emprunt, tout en remboursant 104 M$ de dette. De plus, les taxes sont gelées depuis 2021 et une baisse de 8 % a même été accordée en 2022.

Ces résultats sont le fruit de la contribution collective des Augustinoises et des Augustinois. Combinés à une gestion rigoureuse et prudente, les efforts de tous nous permettent de maintenir nos infrastructures en bon état et d’offrir des services de qualité.

* Surplus cumulé affecté et non affecté.

** Dette nette à l’ensemble.