Le Budget 2026 et le Programme quinquennal d’immobilisations 2026-2030 ont été présentés et adoptés (à l’unanimité) lors de la séance extraordinaire qui s’est tenue le mardi 16 décembre 2025.

Documents officiels de la ville

Webdiffusion de la séance

Revue de presse

Faits saillants

Cliquez sur les tuiles pour agrandir…

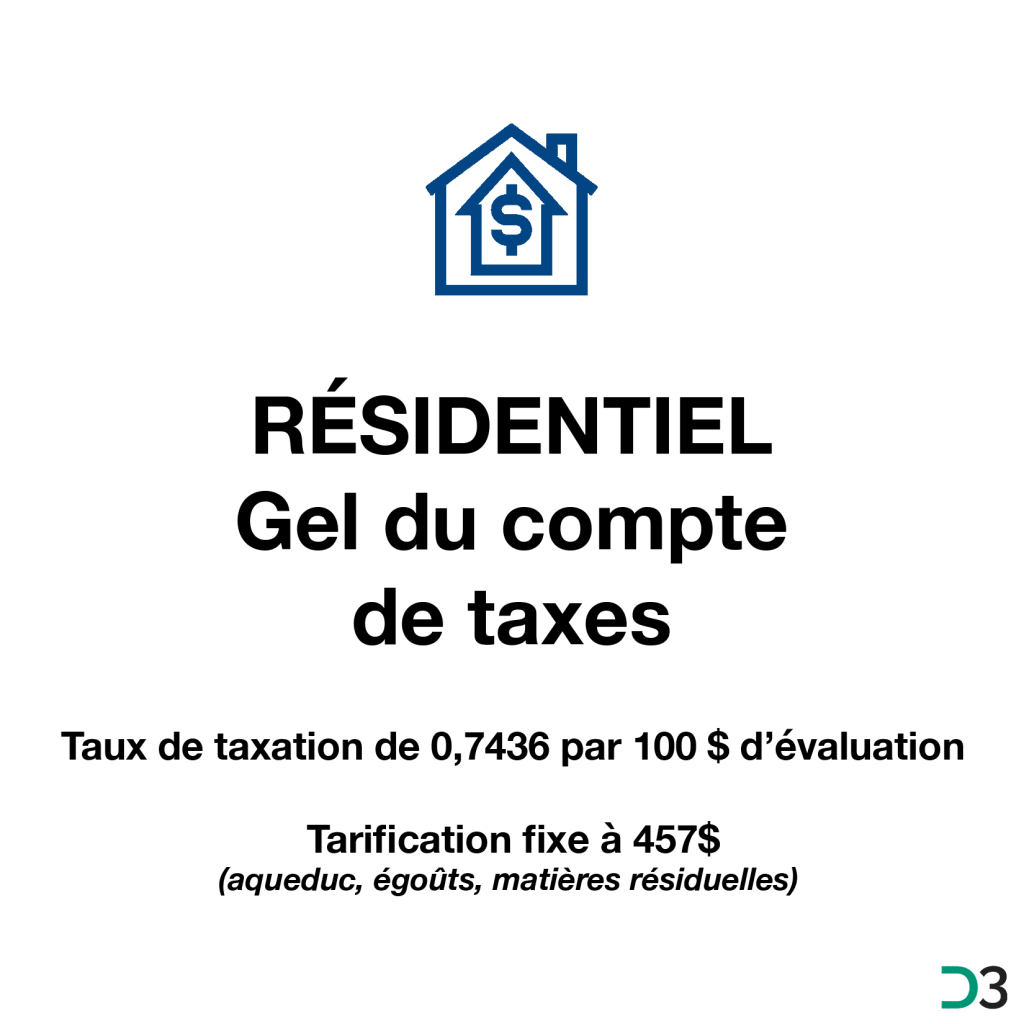

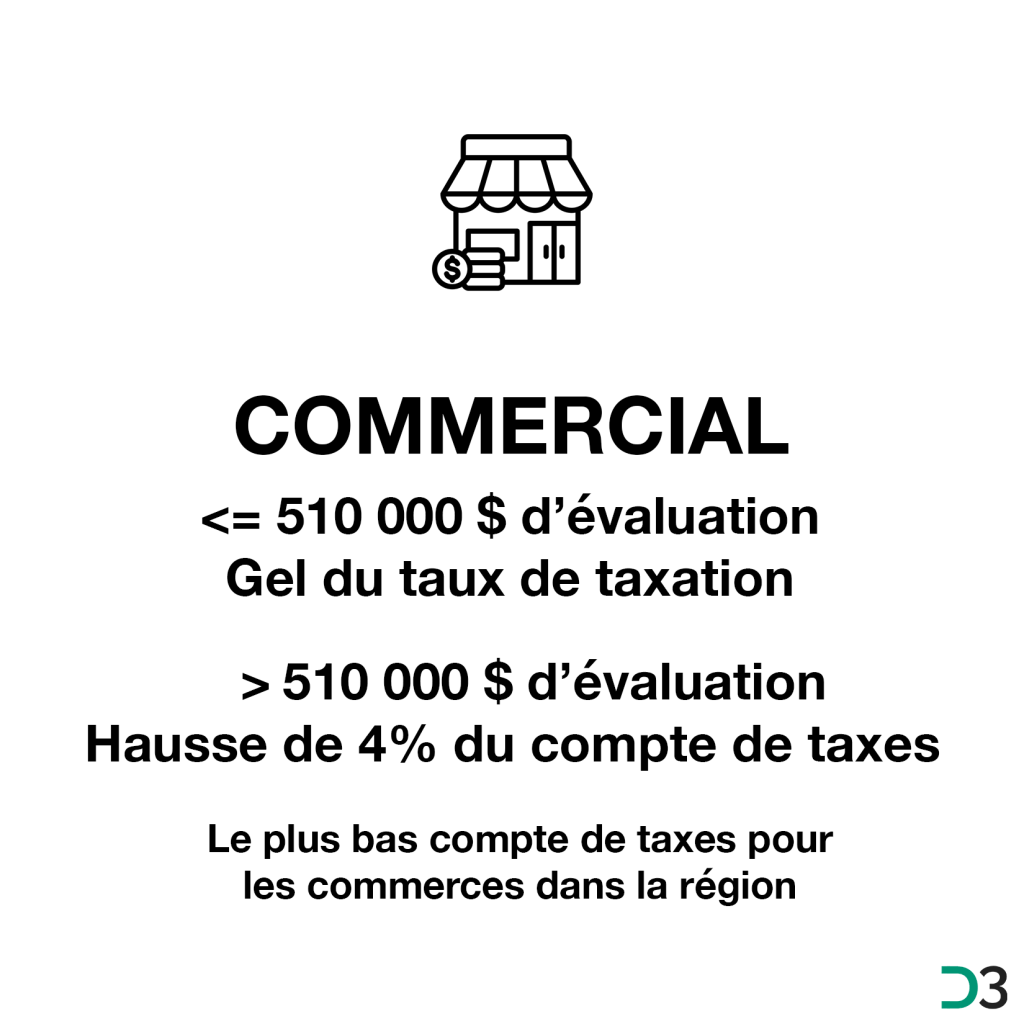

Gel du compte de taxes résidentiel

- Taux de taxation:

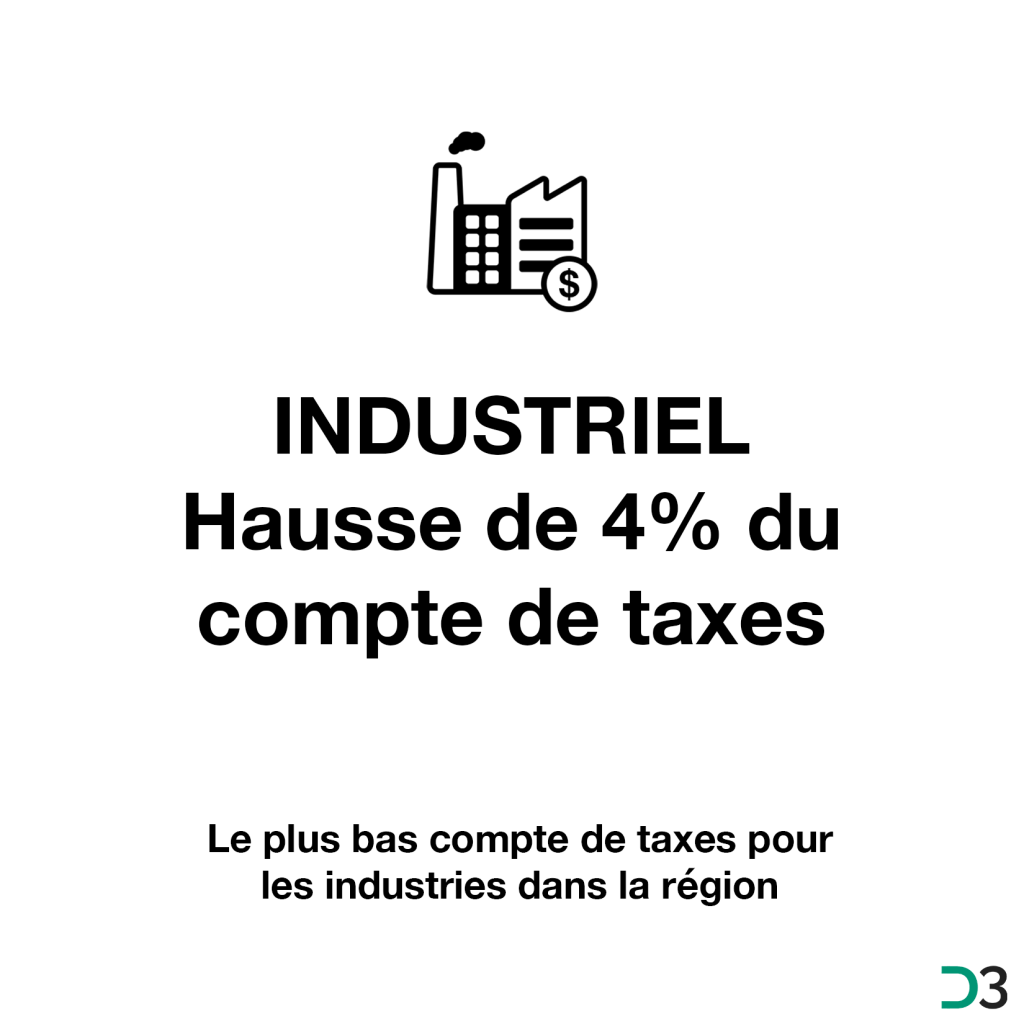

Gel des taux, sauf pour le commercial supérieur et l’industriel (+4%)

| Taux de taxes (100$ de RF) | 2025 | 2026 |

|---|---|---|

| Résidentiel | 0,7436 | 0,7436 |

| 6 logements et plus | 0,7937 | 0,7937 |

| Terrain vague desservi | 1.5873 | 1.5873 |

| Commercial inférieur: 510 k$ et moins | 1.9707 | 1.9707 |

| Commercial supérieur: plus de 510 k$ | 2.4905 | 2.6220 |

| Industriel | 2.2705 | 2.3610 |

| Agricole | 0,7205 | 0,7205 |

| Forestier | 0,7037 | 0,7037 |

- Tarification – aqueduc, égouts et collectes des matières résiduelles:

Gel de la tarification, sauf pour le commercial et l’industriel (+4%)

| Taxes | 2025 | 2026 |

|---|---|---|

| Aqueduc | 140$ | 140$ CI : 146$ * |

| Égouts | 120$ | 120$ CI : 125$ * |

| Collectes des matières résiduelles | 197$ | 197$ CI : 205$ * |

Gel des tarifs

- Aucune hausse de tarif pour:

- Les activités culturelles et de loisirs offertes par la ville (incluant les activités aquatiques offertes par Sodem);

- Les camps d’été municipaux de jour (Kéno) – service de garde gratuit;

- La location de locaux, plateaux d’activités, gymnase, palestre, piscine et heures de glace.

- Rabais famille maintenu:

- Une réduction de 50% est appliquée sur le tarif d’une même activité pour le 3e enfant inscrit d’une même famille;

- Pour le 4e enfant et plus, l’activité est gratuite.

- Programme «Loisirs pour tous»*:

- La Ville met gratuitement à la disposition des personnes qui vivent une situation économique difficile, des places pour les activités de ses programmations saisonnières.

*Ce programme est géré par Présence-Famille.

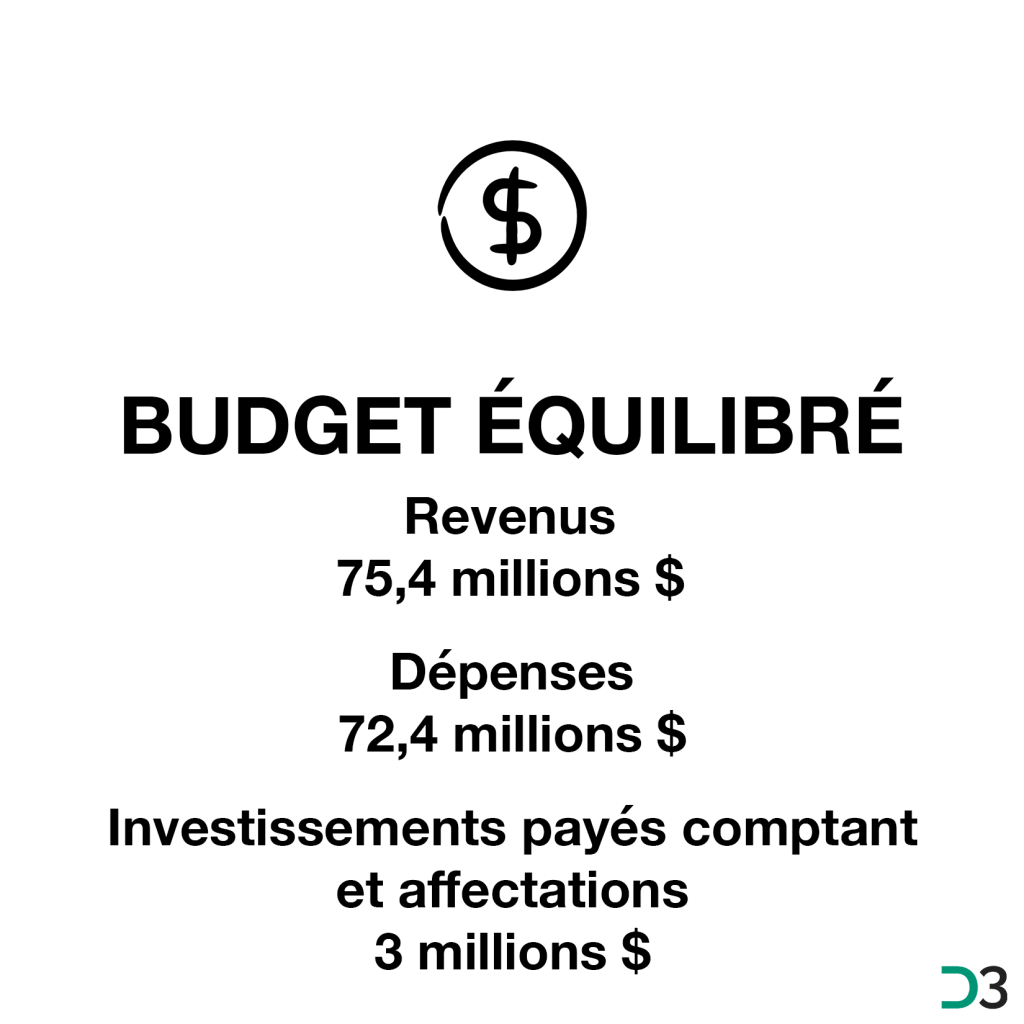

Budget équilibré de 75,4 millions $

- Revenus prévus = 75,4 millions $ (en baisse de 1%):

| Principales variations de Revenus | Écart = R2026 – R2025 |

|---|---|

| Taxes et tarifs | +1,661 M$ (+2,6%) |

| Services rendus (activités et cours payants, branchements d’aqueduc et d’égouts, permis, locations, etc.) | +0,117 M$ (+11%) |

| Transferts (subventions gouvernementales) | +0,230 M$ (+9,2%) |

| Compensations tenant lieu de taxes (contributions fiscales versées par le gouvernement pour ses immeubles, notamment les écoles) | -0,035 M$ (-2,2%) |

| Amendes et pénalités | +0,030 M$ (+43%) |

| Intérêts sur les placements du surplus non affecté (prévision de 1,85 M$ en 2026) | -2,750 M$ (-60%) |

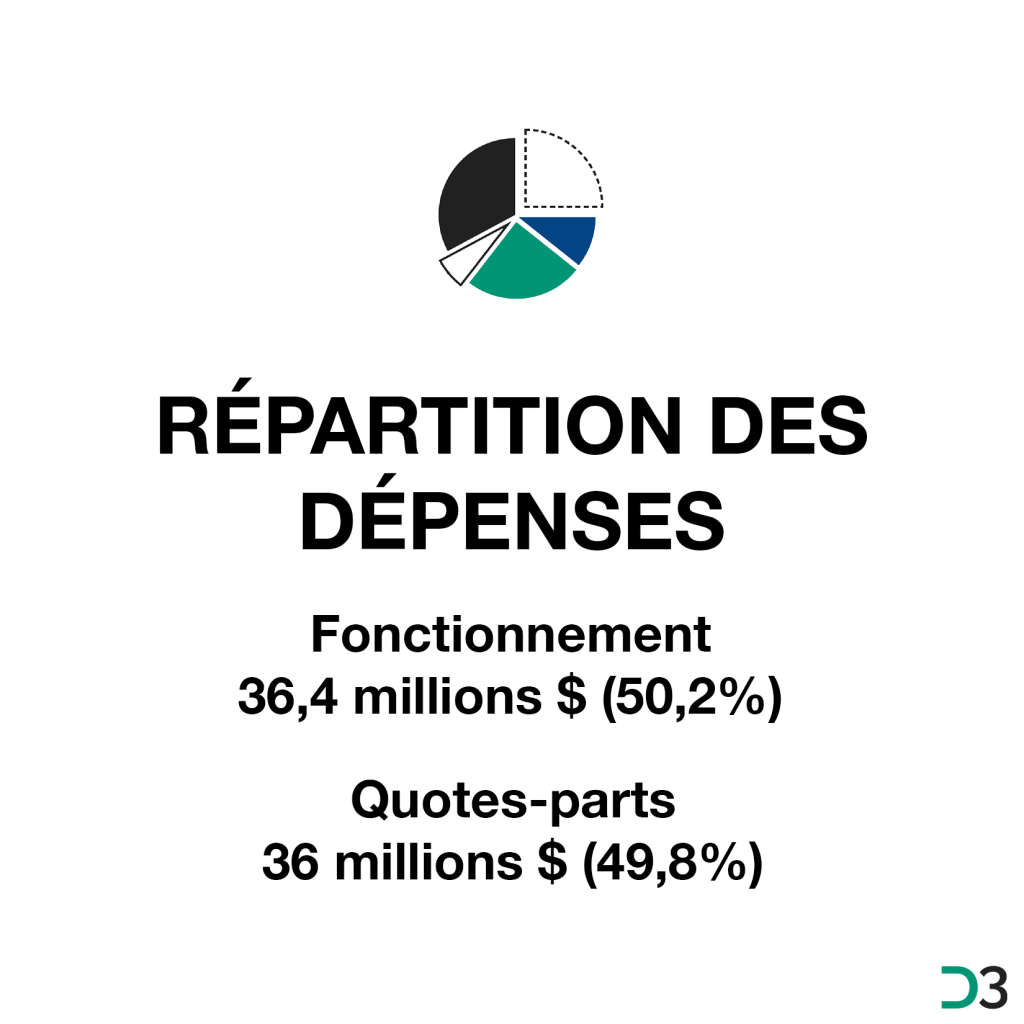

- Dépenses prévues = 72,4 millions $ (en hausse de 4%):

| Principales variations de Dépenses | Écart = D2026 – D2025 |

|---|---|

| Quotes-parts (agglomération et CMQ) | +1,814 M$ (+5,2%) |

| Rémunération | +1,634 M$ (+9,3%) |

| Service de la dette (capital et intérêts) | -1,163 M$ (-40%) |

| Biens et services | +0,491 M$ (+3,5%) |

| Autres objets | +0,292 M$ |

- Les investissements payés comptant et les affectations prévus totalisent 3 millions $.

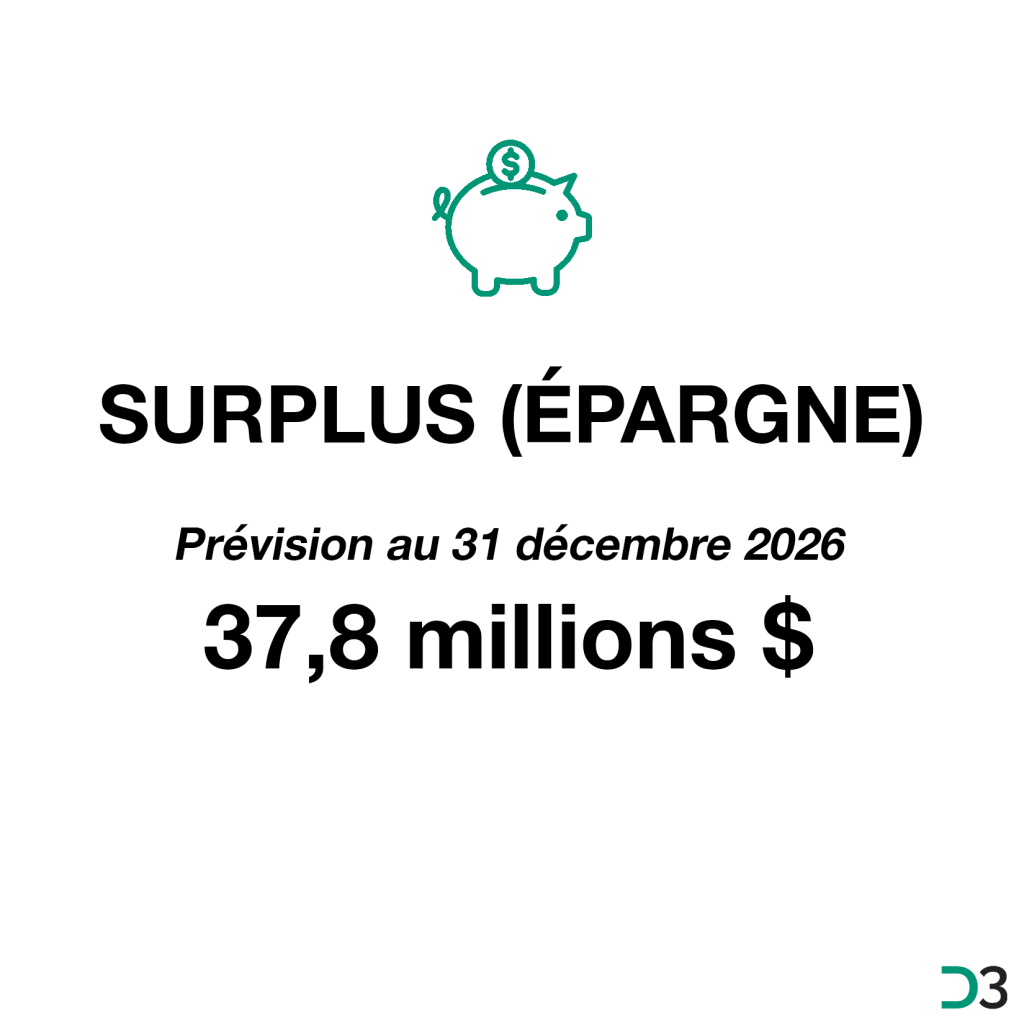

Surplus non affecté (épargne)

Il est prévu d’utiliser le surplus non affecté, estimé à 52,4 M$ au 1er janvier 2026, pour financer comptant les investissements inscrits au PQI et effectuer un remboursement anticipé de la dette. Selon cette approche, le surplus non affecté atteindrait 1,1 M$ au 31 décembre 2030.

| Utilisation du surplus non affecté | Paiements comptant des immobilisations | Remboursements anticipés de la dette |

|---|---|---|

| 2026 | 11,85 M$ | 2,798 M$ |

| 2027 | 11,77 M$ | |

| 2028 | 9,05 M$ | |

| 2029 | 7,13 M$ | |

| 2030 | 8,72 M$ |

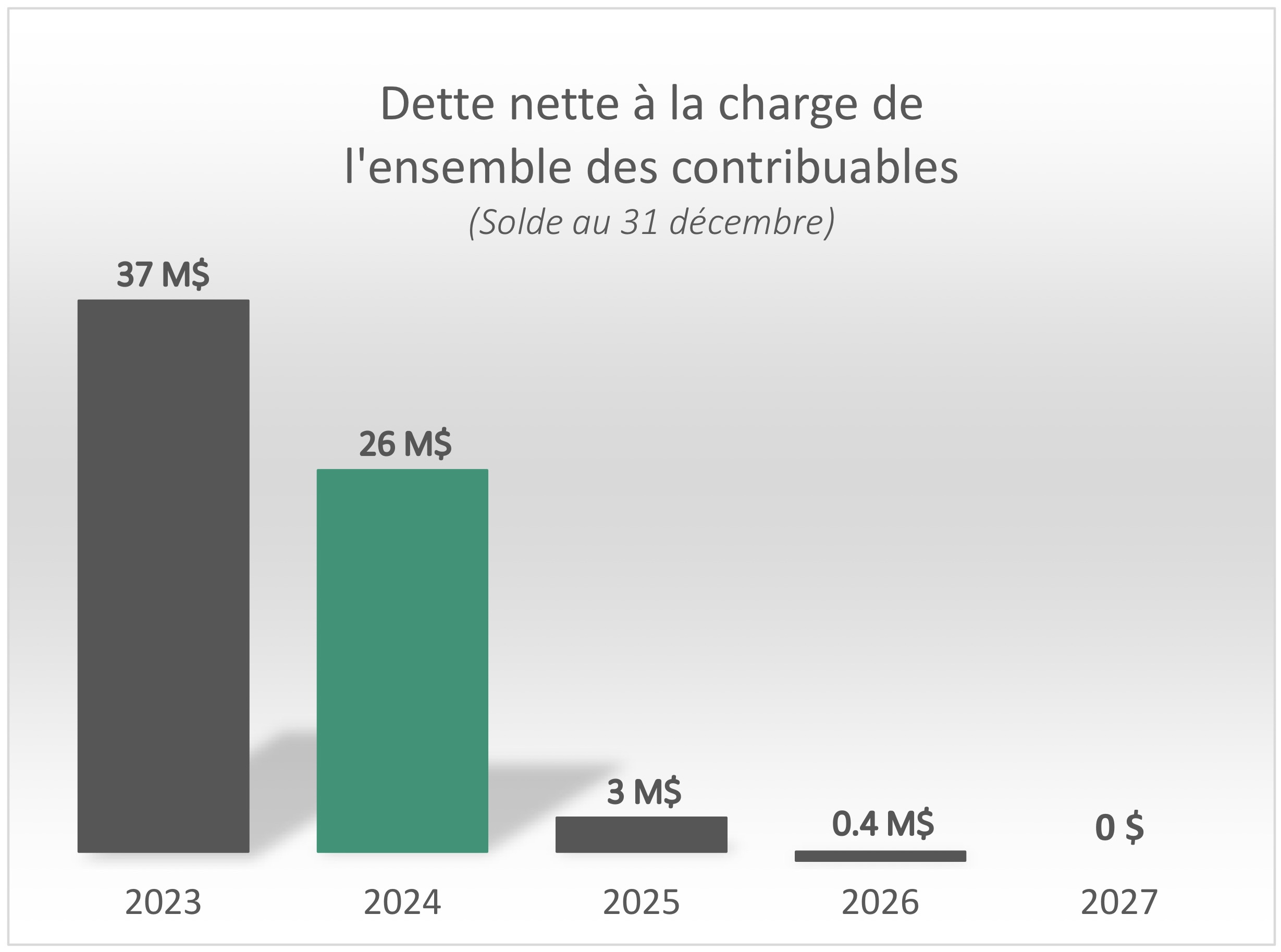

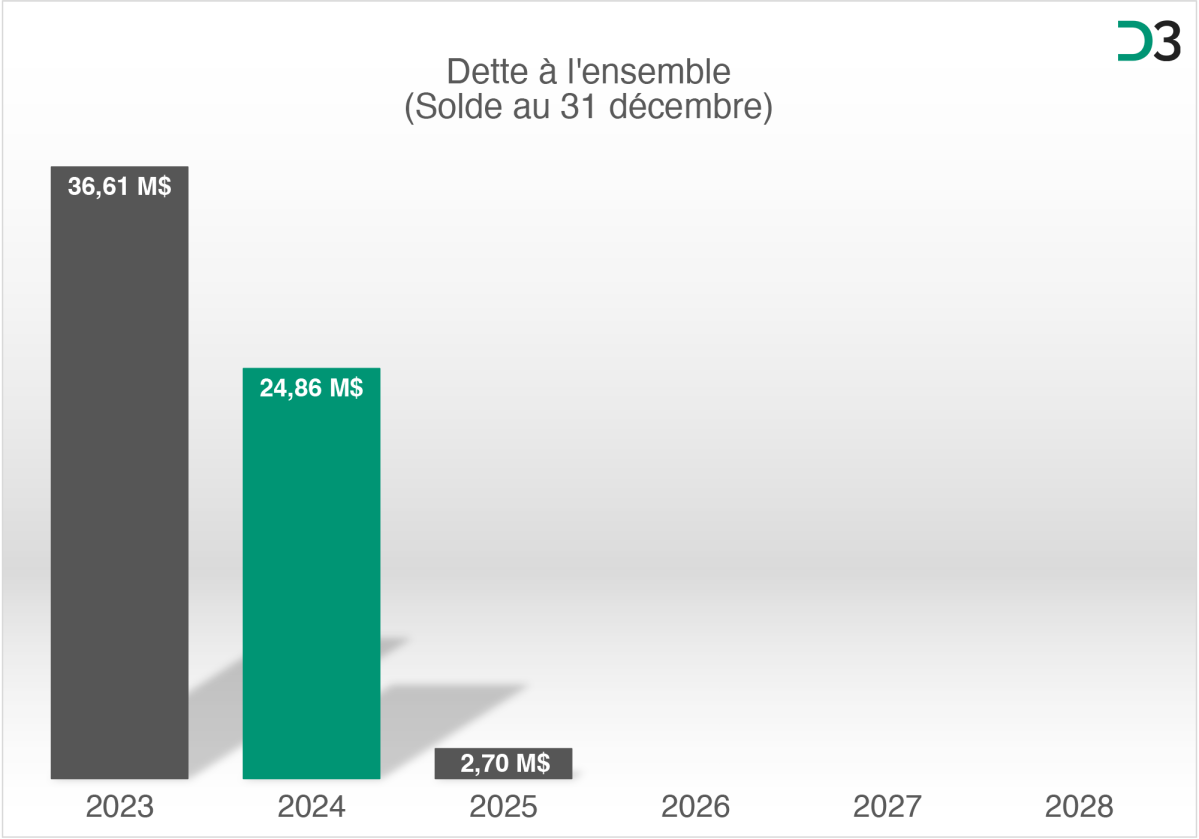

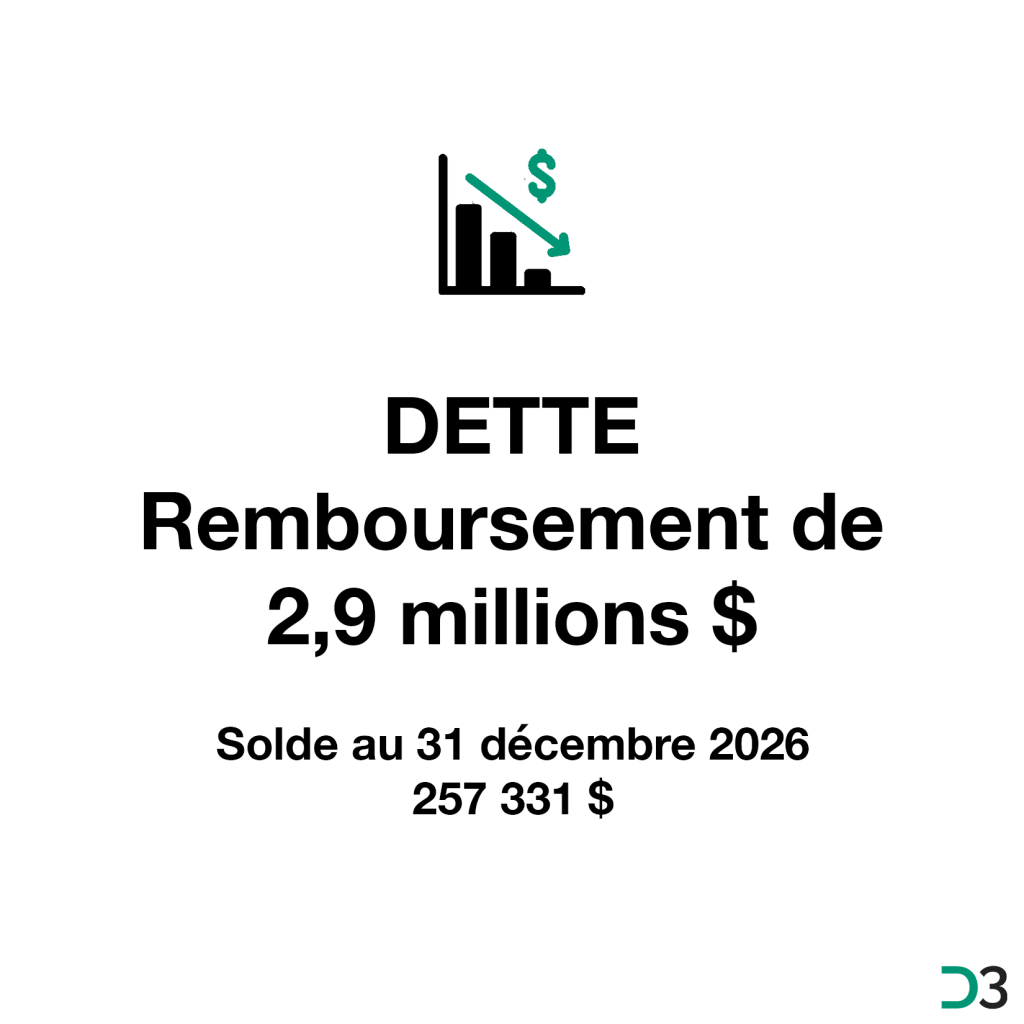

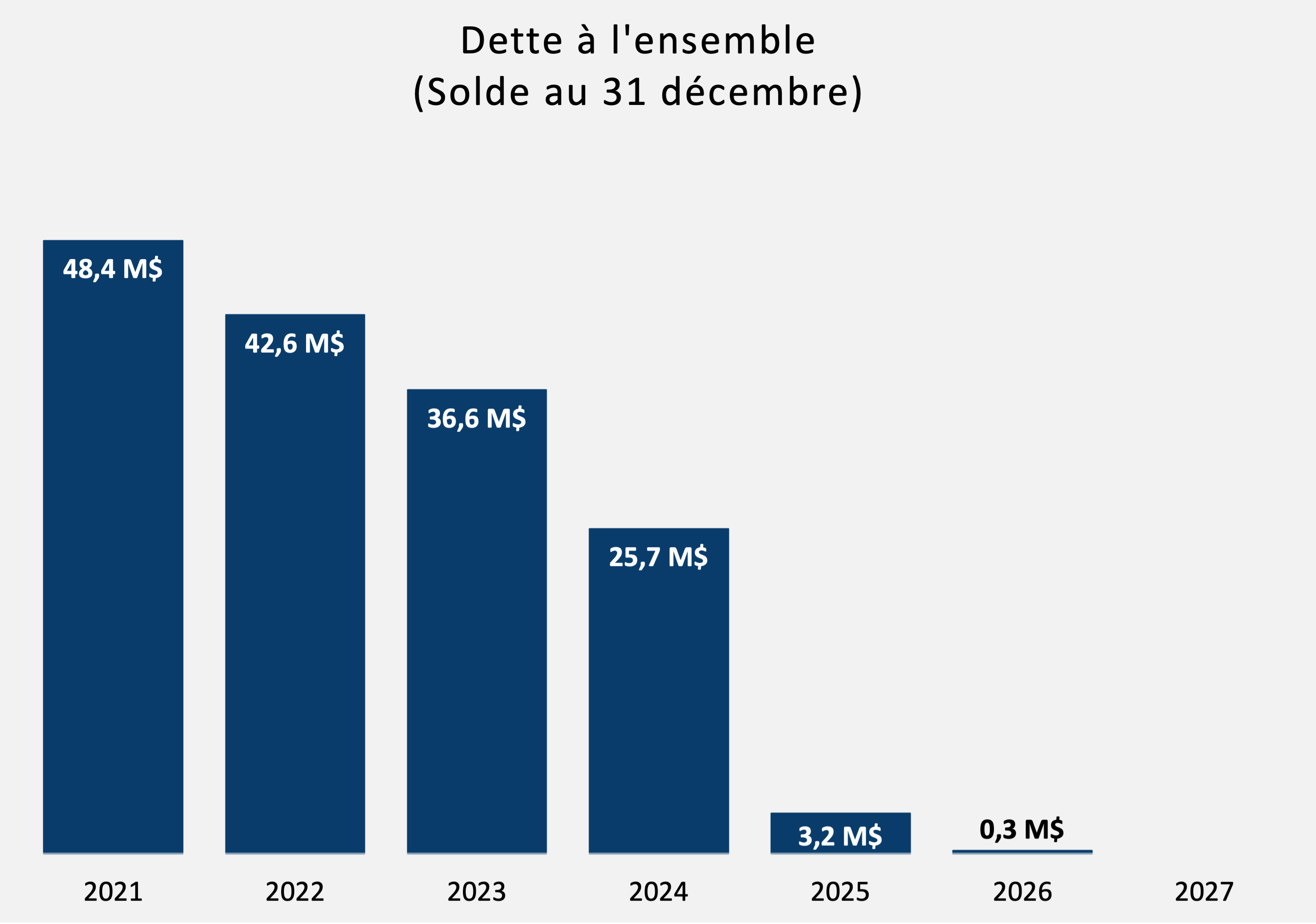

Remboursement de la dette

Au 31 décembre 2026, la dette nette à l’ensemble sera pratiquement entièrement éteinte. Seul un solde résiduel de 257 331 $ subsistera et celui-ci sera effacé aussitôt que possible en 2027.

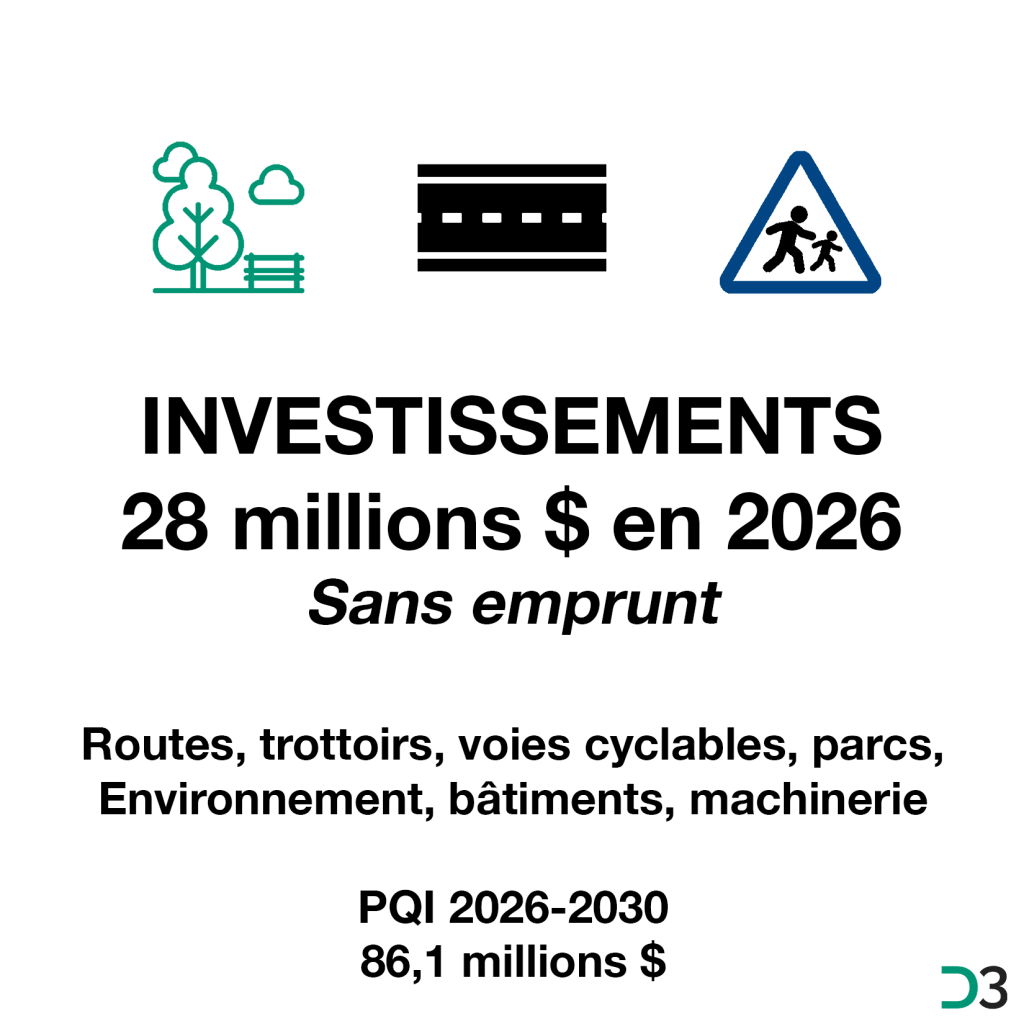

Programme quinquennal des immobilisations (PQI)

Des investissements de 81,6 millions $ sont prévus au cours des 5 prochaines années:

- 2026: 28 M$;

- 2027: 17,9 M$;

- 2028: 13,9 M$;

- 2029: 8,4 M$;

- 2030: 13,4 M$.

Ces investissements seront effectués sans emprunt (subventions, paiements comptant et utilisation du surplus non affecté).

Voici quelques projets planifiés en 2026:

- Fin des travaux d’agrandissement/mise aux normes/réaménagement du garage municipal et de l’hôtel de ville; (3,58 M$);

- Réaménagement du chemin de la Butte et de la rue de l’Hêtrière – piste cyclable, trottoir, éclairage et chaussée (5,9 M$);

- Travaux d’amélioration de la sécurité routière et des déplacements actifs (0,86 M$);

- Réfection du rang des Mines (3,9 M$);

- Réfection du rang Petit-Capsa (8,6 M$);

- Travaux de pavage (1 M$);

- Réfection d’équipements de gestion des eaux pluviales (0,98 M$);

- Réfection de ponceaux (0,5 M$);

- Renouvellement de la flotte de véhicules et de machinerie (0,5 M$);

- Remplacement de lampadaires et bornes-fontaines (0,21 M$);

- Travaux d’améliorations et d’entretien reliés au Lac Saint-Augustin (0,25 M$);

- Mise à niveau du parc Richard-Gosselin (0,2 M$);

- Réalisation de la conception et de diverses études préparatoires en vue des investissements à venir (1,3 M$);

- Aménagement des entrées de la ville (0,1 M$);

- Actualisation du site web de la ville (0,1 M$).

Cliquez sur ce lien pour consulter le PQI complet (p. 18 à 21).

Budgets précédents

- Budget 2025;

- Budget 2024;

- Budget 2023;

- Budget 2022;

- Budget 2021;

- Budget 2020;

- Budget 2019;

- Budget 2018.

Rapports financiers