Depuis huit ans, j’ai le privilège de représenter les citoyens du District 3 (Lahaye) à titre de conseiller municipal. Je suis à nouveau candidat aux prochaines élections du 2 novembre 2025, et je sollicite votre appui afin de poursuivre mon engagement à vos côtés.

Les objectifs clairs que nous nous sommes fixés au cours des deux derniers mandats sont en voie d’être atteints. Je propose que nous terminions le travail #ensemble et que nous construisions la suite.

Depuis huit ans, j’ai le privilège de représenter les citoyens du District 3 (Lahaye) à titre de conseiller municipal. Je suis à nouveau candidat aux prochaines élections du 2 novembre 2025, et je sollicite votre appui afin de poursuivre mon engagement à vos côtés.

Les objectifs clairs que nous nous sommes fixés au cours des deux derniers mandats sont en voie d’être atteints. Je propose que nous terminions le travail #ensemble et que nous construisions la suite.

Plusieurs souhaitent connaitre la position de VSAD quant au projet de règlement sur les quoteparts dont l’avis de motion est à l’ordre du jour de la séance du conseil d’agglomération de mercredi.

Le conseil municipal de VSAD est composé de 7 membres indépendants qui prendront une résolution sur l’orientation du vote du maire sur l’adoption du projet de règlement en question le 17 juin prochain, en vue de la séance d’agglomération du lendemain. Vous comprendrez donc que d’ici là, je ne peux vous donner la position OFFICIELLE de VSAD. Cela dit, je peux vous donner mon opinion personnelle, laquelle n’engage que moi. Évidemment, mes conseillers et moi avons largement discuté du dossier depuis plusieurs mois et je crois pouvoir affirmer que plusieurs sinon tous abondent en ce sens.

Dès mon élection, il y aura 10 ans samedi prochain, j’ai soutenu le fait que le mécanisme de partage des dépenses de l’agglomération était à revoir parce que profondément dysfonctionnel et inéquitable. Depuis le début, je milite en faveur d’une quotepart fixe, indexée annuellement, où la notion de potentiel fiscal est éliminée. Stabilité, prévisibilité et équité étaient les mots-clés. C’est ce que j’ai exposé dès le début des rencontres de discussion entre les trois villes liées. Et c’est la position que VSAD a maintenu au cours de tout le processus, qui dure depuis quelques années et auquel nous avons activement participé.

Le projet de règlement R.A.V.Q. 1714, quoi que présentant certaines améliorations, ne répond pas à la majeure partie des préoccupations que VSAD a exposées dès le départ et ne tient pas compte des demandes et suggestions formulées à maintes reprises tout au long du processus.

Le montant de départ proposé pour VSAD (plus de 27 M$ pour la partie indexable seulement) est près du double de celui de l’autre ville liée, basé sur le potentiel fiscal, et sans relation logique avec les coûts des services rendus. Il n’y a aucun rationnel dans cette mécanique, ni dans l’établissement du montant de départ, si ce n’est que de tenter de ramener ce dernier plus près de ce qu’il serait si la Cour devait trancher à nouveau.

La contribution au RTC des villes liées est exclue de la nouvelle formule de calcul. C’est dire que près du quart de la quotepart de VSAD continuerait d’être régi par l’ancienne formule où VSAD paierait donc, en fonction de son potentiel fiscal, une somme très importante pour le fonctionnement du RTC. Pour 2025, ce serait près de 8,3 M$. Est-il besoin de faire la démonstration que le budget du RTC risque de continuer à exploser (augmentation de la contribution de VSAD de 2,3M$ entre 2024 et 2025, soit près de 40% en seulement 1 an) et conséquemment notre quotepart aussi? Même si le projet de règlement exclu les dépenses en immobilisation du Tramway, les coûts d’opérations généraux se font et se feront sentir. Idem pour l’électrification prévue, etc. On est loin de la stabilité et de la prévisibilité souhaitées, et ce, pour près de 25% de la quotepart. Et il n’est pas question à VSAD de taxer les automobilistes pour compenser, soyez-en assurés.

L’indexation de la quotepart est prévue annuellement selon 3 facteurs, ce qui implique une redondance évidente. IPC, population et potentiel fiscal.

En sus de l’IPC, la quotepart serait indexée en fonction de la variation de la population des villes liées. Et QUE des villes liées. Ainsi une augmentation de la population de SAD impliquerait une hausse de sa quotepart, mais ce calcul ne vaudrait pas pour la ville-centre. VSAD souhaitais une indexation en fonction de la population de l’ensemble de l’Agglomération, pour chacune des trois villes, ce qui aurait fait en sorte que ce soit équitable. Le projet de règlement actuel ne prévoit pas que si la population de la ville-centre augmente, elle paiera une plus grande part des dépenses. C’est « réservé » aux villes liées. On nous a exposé que notre proposition, et je cite, « …compromettrait l’équilibre de la formule… » […bruit de criquets…]

Une indexation supplémentaire selon le potentiel fiscal s’ajoute. Ce concept continue de vicier la mécanique de calcul en indexant la quotepart en fonction de la richesse foncière, laquelle est sans relation logique et directe avec les coûts des services rendus, leur qualité ou leur niveau d’utilisation.

Le projet de règlement prévoit que les surplus d’Agglomération ne seraient plus répartis entre les 3 villes. Or, l’Agglomération constate des surplus depuis des années. Avec le projet de règlement, nous ne récupérerions plus ces sommes versées en trop. Nous sommes allés en Cour il y a des années pour récupérer des sommes versées en trop, saga qui dure encore à ce jour. Accepter l’inscription de ce concept dans un règlement n’en ferait pas quelque chose de plus équitable. Les enseignements de la Cour méritent d’être considérés.

[À cet égard, les procureurs de VSAD ont fait inscrire au règlement le versement de notre part du surplus d’agglomération 2024, soit plus de 1,7M$. Cette somme, versée en trop, ne nous reviendrait pas avec l’application du nouveau règlement.]

Le gouvernement du Québec verse annuellement une subvention de 7M$ à la VdQ pour « la soutenir dans son rôle de Capitale nationale ». Cette subvention fait l’objet d’une décision du Conseil du Trésor à chaque année et peut être coupée en tout temps. Depuis des années, la VdQ a fait le choix de l’appliquer aux quoteparts des villes liées, dans le cadre d’ententes avec le gouvernement qui ne relèvent pas de nous et sur lesquelles nous n’avons aucune prise. Aujourd’hui, on vient inscrire dans un projet de règlement qu’en cas de perte de cette subvention par VdQ, les villes liées devraient absorber, en fonction de leur potentiel fiscal respectif, 50% du manque à gagner, soit 3,5M$. Pour VSAD, cela signifie 2,5M$ qui s’ajouteraient soudainement à notre quotepart en raison de la coupure d’une subvention dans les termes de laquelle VSAD n’est pas une partie. Pour rappel, la VdQ s’est déjà fait couper il y a quelques années une telle subvention de l’ordre de 5M$. Rien ne garanti donc le maintien du 7M$. Cette épée de Damoclès au-dessus de nos têtes est une « nouveauté » dans le projet de règlement. Auparavant, nous n’avions pas à assumer la moitié des risques encourus par VdQ.

VSAD tenait à ce que soit reconnue et assumée la compétence d’Agglomération en ce qui a trait au Lac St-Augustin. Fin de non-recevoir. La loi est pourtant très claire à ce sujet : lacs et cours d’eau sont de compétence d’agglomération (Loi sur l’exercice de certaines compétences municipales dans certaines agglomérations, art. 19, alinéa 7).

La VdQ poursuit VSAD pour un litige datant de 2018 en lien avec une conduite d’alimentation de compétence d’Agglomération située dans le parc industriel de VSAD pour près de 3M$. Nous souhaitions un retrait de ces procédures. Aucune trace au règlement ou ailleurs.

Pour ces raisons, notamment, je ne suis pas en faveur du règlement qui est sur la table. Cela dit, rien de nouveau. Depuis 2022, la ville-centre nous impose, par son vote majoritaire, année après année, un règlement de partage des coûts. Nous votons contre à chaque fois, mais la majorité l’emporte et nous vivons avec ce que cela implique. Au moins, avec ce projet de règlement, la quotepart 2025 de VSAD serait rabattue de 5,6M$, soit une partie des sommes versées en trop, comme pour les années ayant été l’objet d’un procès. Sans plus.

Je ne ferai pas d’autres commentaires aux médias d’ici à ce que les membres du conseil aient pris une orientation officielle. Cela dit, je vous invite à écouter la séance du conseil de ce soir où il en sera question et où je donnerai des explications pour le bénéfice des citoyens de Saint-Augustin-de-Desmaures.

L’équité n’est pas au rendez-vous. Dommage.

Salutations,

“Tout compromis repose sur des concessions mutuelles, mais il ne saurait y avoir de concessions mutuelles lorsqu’il s’agit de principes fondamentaux”. – Mahatma Gandhi

Sylvain Juneau, Maire de Saint-Augustin-de-Desmaures»

À tous les 3 ans, en vertu de la loi, le service d’évaluation de la Ville de Québec actualise les valeurs de chaque immeuble (maisons, commerces, industries, terrains, etc.) pour les trois villes de l’agglomération. La révision du rôle d’évaluation est un processus apolitique. C’est le marché immobilier qui dicte en grande partie les tendances, puis ensuite viennent les améliorations apportées à la propriété.

À Saint-Augustin-de-Desmaures, les résidences ont augmenté en moyenne de 31,5%. Le Conseil a déjà annoncé qu’il neutralisera l’impact du nouveau rôle sur le compte de taxes 2025 de la maison moyenne*. Ainsi la ville ne profite pas de l’augmentation des valeurs pour augmenter ses revenus.

Si la valeur d’une maison a augmenté de 31,5%, exactement sur la moyenne, l’impact du nouveau rôle sur le compte de taxes sera nul. Aucune baisse, aucune augmentation. Ce sera un gel de taxes, au taux de 2024 (même taux depuis 2022).

Malheureusement, notre quartier est particulièrement touché par des hausses supérieures à 31,5%…

Si une maison a augmenté de 40% de valeur, le compte de taxes augmentera de 8,5%.

Si une maison a augmenté de 20%, le compte de taxes diminuera de 11,5%.

*Neutraliser l’effet haussier du nouveau rôle d’évaluation sur la valeur moyenne est un minimum. Voyons si nous pouvons faire plus sans compromettre les objectifs fixés (remboursement de la dette, gel long terme des taxes résidentielles, investissements payés comptant). Le « Budget 2025 » sera adopté d’ici la mi-décembre.

(1) Attention, il y a des délais à respecter pour demander une révision. N’hésitez pas à communiquer avec le Service d’évaluation de la Ville de Québec pour toutequestion:

Service de l’évaluation de la Ville de Québec: 399, rue du Pont, Québec (QC) G1K 6N4 Téléphone: 418-641‑6311 Heures d’ouverture: 8h30 à 12h00 13h30 à 16h30 Cliquez sur ce lien.

La Ville de Saint-Augustin-de-Desmaures terminera l’année 2023 avec un surplus estimé à plus de 12 M$. S’ajoutera à cela une somme de près de 1,5 M$ qui nous a été récemment retournée par la Ville de Québec en vertu d’un surplus réalisé par l’Agglomération en 2022. Il s’agit d’une bonne nouvelle dans le contexte financier inflationniste que nous connaissons. La Ville de Saint-Augustin-de-Desmaures se démarque et est sans contredit en excellente position financière pour affronter la présente crise.

Les quelque 14 M$ qui seront dégagés au terme du présent exercice financier s’ajouteront à notre bas de laine de plus de 100 M$. Cette épargne collective permettra encore cette année au conseil municipal d’adopter un budget pour 2024 où la stabilité est au rendez-vous, avec à l’ordre du jour un gel tant du compte de taxes que des divers tarifs. Et des projections à moyen et long terme dans le même sens. Stabilité et prévisibilité.

Le conseil municipal entend continuer au cours des prochaines années à consacrer des sommes significatives à l’entretien de nos infrastructures et équipements, toujours sans emprunter, et en poursuivant par ailleurs le remboursement intensif de notre dette collective. Cette dernière approchera la barre des 40 M$ à la fin de 2023 et pourra normalement être entièrement résorbée dès 2026. Le niveau de taxation des Augustinois sera alors près de la moyenne régionale et sera même éventuellement sous cette moyenne. Avec en prime des infrastructures en ordre et une dette qui ne sera plus qu’un souvenir d’une triste époque.

Le conseil municipal adoptera le budget 2024 et le plan quinquennal d’immobilisations 2024-2028 lors d’une séance extraordinaire que je convoquerai pour le 12 décembre prochain.

Période des fêtes

À toutes et tous, je souhaite une agréable et reposante période des Fêtes.

Sylvain Juneau, maire Ville de Saint-Augustin-de-Desmaures»

Le budget 2024 est en cours de préparation et sera adopté en décembre prochain. Le conseil municipal a donné instruction à l’administration de plancher sur un scénario de gel du compte de taxes et des divers tarifs, et ce, pour toutes les catégories de taxation (résidentiel, commercial, agricole, industriel, etc.).

Nous sommes en mesure d’y aller d’un gel encore cette année et entendons maintenir cette approche plusieurs autres années. Comment cela se peut-il, considérant les augmentations de dépenses liées à l’inflation et aux augmentations de la quotepart d’agglomération? Divers facteurs en lien avec les revenus rendent la chose possible.

REVENUS

D’abord, malgré le gel du compte de taxes pour l’ensemble des contribuables, nos revenus de taxation augmentent significativement en raison de la construction de nouveaux immeubles (ou des agrandissements), principalement dans le parc industriel.

ÉPARGNE

Par ailleurs, nous n’avons pas encore eu besoin de recourir aux sommes tirées des gains en Cour contre l’agglomération de Québec (~ 60M$) et de la vente des terrains dans le parc industriel (~ 40 M$) au cours des dernières années, lesquelles constituent notre épargne collective. D’ici à ce que nous l’utilisions pour finir de rembourser la dette et continuer de payer comptant nos immobilisations, cet argent est placé et rapporte… beaucoup d’argent!

DETTE

Finalement, toutes les dépenses de fonctionnement et celles liées aux immobilisations sont systématiquement payées comptant, tout en continuant de rembourser notre dette à vitesse grand V. Ainsi, les sommes consacrées annuellement aux paiement de la dette (capital et intérêts) vont toujours en diminuant. Ce qui dégage de plus en plus d’argent. Eu égard à la dette, sachez que des fenêtres majeures de remboursements anticipés seront utilisées à court terme, soit près de 12 M$ en 2024 et près de 22 M$ en 2025. Il ne restera alors que quelques millions de dollars à rembourser, ce qui sera fait en 2026, moment où nous n’aurons plus du tout de dette à la charge de l’ensemble des Augustinois.

SUR LA BONNE VOIE

La Ville subit les mêmes soubresauts économiques que tout le monde, mais les membres du conseil municipal et l’administration veillent au grain; vous pouvez avoir confiance. La prudence est de mise, mais il est permis d’affirmer que nous avons en mains tous les outils pour passer à travers cette période difficile. Nous sommes sur la bonne voie.

Sylvain Juneau, Maire de la Ville de Saint-Augustin-de-Desmaures»

«Les revenus d’intérêts générés à court et moyen termes par le surplus cumulé, jumelés aux nouvelles entrées de taxes (nouvelles constructions et agrandissements / rénovations, notamment dans le parc industriel), permettent de prévoir un maintien du gel du compte de taxes pour toutes les catégories d’évaluation, non seulement jusqu’à la fin du présent mandat du conseil municipal (2021-2025), mais de l’envisager pour l’entièreté du mandat suivant aussi (2025-2029). Pour peu que les membres du prochain conseil gardent la tête froide et ne répètent pas certains errements du passé, évidemment.

Mettre de l’ordre pour atteindre stabilité et prévisibilité. Tel qu’annoncé il y a quelques années. Nous sommes sur la bonne voie.»

Sylvain Juneau, maire (Extrait du Mot du Maire – MIM Octobre 2023)

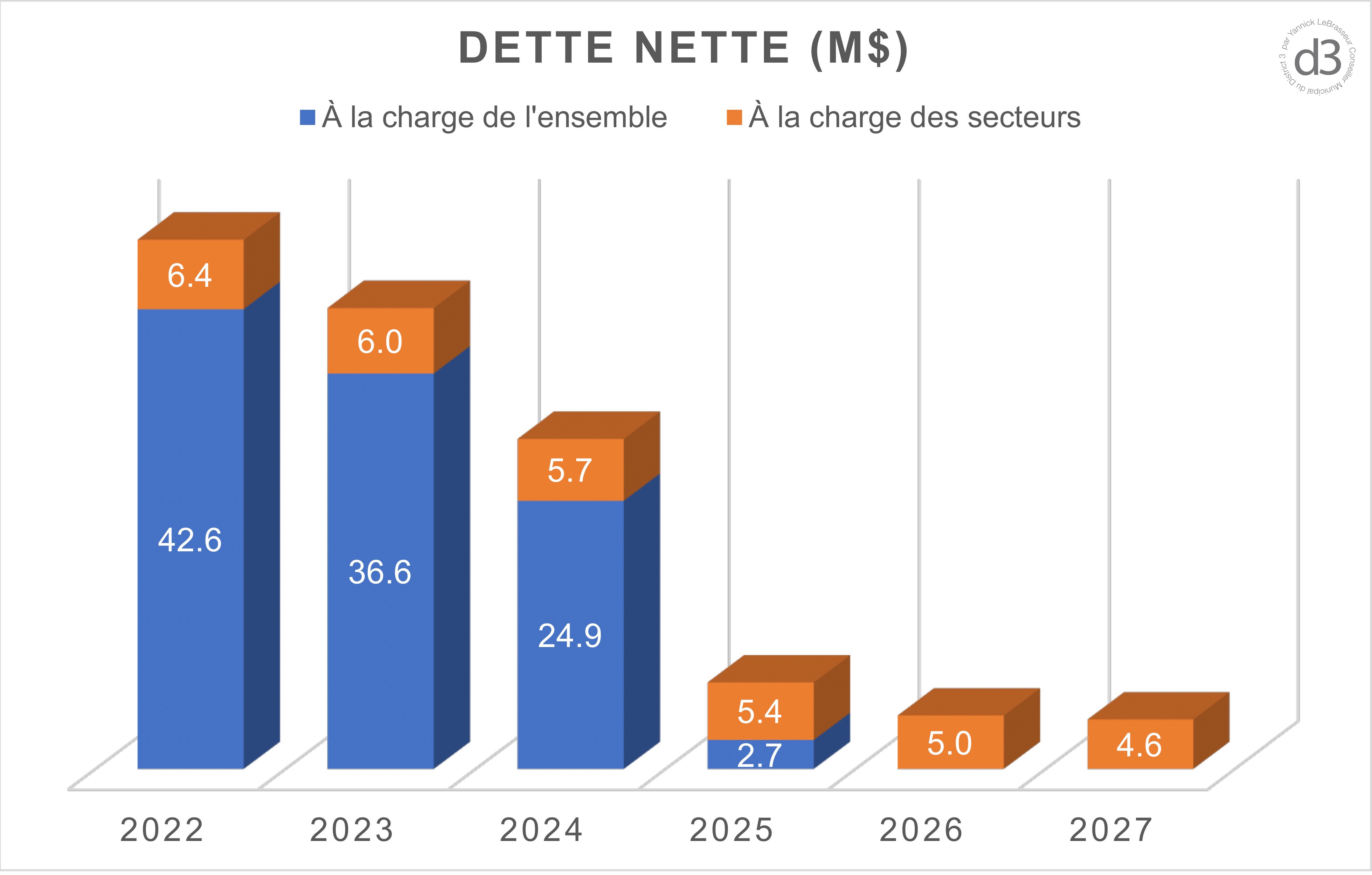

«Tel que planifié lors de l’adoption du budget 2023 en décembre dernier, la Ville aura remboursé, à la fin de la présente année, plus de 5,5 M$ de sa dette en paiements anticipés. Comme pour une hypothèque résidentielle, de tels remboursements ne peuvent s’effectuer qu’à certains moments précis, en fonction des fenêtres de renouvellement des emprunts. Les sommes nécessaires pour effectuer ces remboursements sont puisées à même le surplus accumulé. Au 31 décembre prochain, en tenant compte des paiements réguliers en capital prévus au budget et des paiements anticipés ci-haut mentionnés, la dette nette de notre Ville sera de l’ordre de 42 M$, une baisse de près de 7 M$ en un an.

Extinction complète de la dette d’ici 2 ans

Ainsi, malgré la forte inflation qui sévit, le surplus accumulé de près de 100 M$ nous permettra de poursuivre le remboursement de la dette nette* en accéléré, jusqu’à son éventuelle extinction complète prévue en 2026. À cet égard, il faut savoir que les fenêtres de remboursements anticipés pour 2024 et 2025 sont respectivement de près de 12 M$ et 22 M$.

Mise à niveau des routes, parcs, bâtiments, etc. sans réemprunter

Notre stratégie financière permettra également de continuer de payer les immobilisations comptants (donc sans réemprunter), lesquelles sont de l’ordre de 100 M$ pour les 5 prochaines années (Plan quinquennal d’immobilisations).

Aucune augmentation de taxes possible pour plusieurs années

Par ailleurs, les revenus d’intérêts générés à court et moyen termes par le surplus, jumelés aux nouvelles entrées de taxes (nouvelles constructions et agrandissements / rénovations, notamment dans le parc industriel), permettent de prévoir un maintien du gel du compte de taxes pour toutes les catégories d’évaluation, non seulement jusqu’à la fin du présent mandat du conseil municipal (2021-2025), mais de l’envisager pour l’entièreté du mandat suivant aussi (2025-2029). Pour peu que les membres du prochain conseil gardent la tête froide et ne répètent pas certains errements du passé, évidemment.

Stabilité et prévisibilité

Mettre de l’ordre pour atteindre stabilité et prévisibilité. Tel qu’annoncé il y a quelques années. Nous sommes sur la bonne voie.»

Sylvain Juneau, Maire de la Ville de Saint-Augustin-de-Desmaures

*La dette nette à l’ensemble sera complètement remboursée. La dette liée aux taxes de secteurs sera remboursée par les contribuables concernées selon les termes des règlements d’emprunt.

Le dernier rapport financier vérifié indique que la Ville a un montant de près de 88 millions $ dans ses coffres (surplus cumulé non affecté au 31 décembre 2022).

Dans ces prévisions, les élus ont clairement indiqué comment allaient être utilisés les 88 millions $ de notre épargne collective (le PLAN).

D’abord, la dette(1) sera complètement remboursée d’ici 3 ans. Les paiements anticipés prévus sont de 40,8 millions $ (puisés à même le surplus cumulé):

2023: 4,34 millions $;

2024: 11,72 millions $;

2025: 22,1 millions $;

2026: 2,64 millions $.

Ensuite, il est projeté de payer comptant les investissements (PQI – routes, parcs, bâtiments, etc.). Une somme de 42,3 millions $ provenant du surplus cumulé sera alors requise:

2023: 14,2 millions $;

2024: 7,2 millions $;

2025: 8,9 millions $;

2026: 8,9 millions $;

2027: 3,1 millions $.

Finalement, un gel des taux de taxation et des tarifs est souhaité pour au moins 5 ans. Il faudra alors contenir l’inflation, la croissance de la quote-part d’agglomération et les imprévus.

Pour réaliser ce troisième volet du PLAN, nous pouvons d’ores et déjà compter sur un solde de 4,9 M$ découlant de nos économies (88M$ – 40,8M$ – 42,3M$ = 4,9M$) et sur de nouveaux revenus de taxation attendus (constructions en cours dans le parc industriel).

(1) La dette à l’ensemble sera éteinte en 2026. Il restera des emprunts totalisants 5 millions $ à la charge de certains contribuables qui paient une taxe de secteur.

«L’article suivant (cliquez ici) présente les faits saillants du rapport financier pour l’année 2022 qui se conclut par un surplus de fonctionnement de près de 27 millions $.

Cette somme vient s’ajouter à notre épargne existante, obtenue via les surplus dégagés au cours des dernières années grâce notamment aux gains réalisés en cour dans le dossier de la quote-part, aux ventes de terrains industriels et aux augmentations de revenus de taxes commerciales et industrielles associées à la construction de nouveaux immeubles. Ce surplus cumulé est de l’ordre de 88 millions $ au 31 décembre dernier.

Cette importante épargne collective nous place en excellente position financière pour affronter les années à venir qui seront assurément difficiles du point de vue de l’économie en général. À Saint-Augustin-de-Desmaures, pas de vague ou de mauvaise surprise en vue au cours des prochaines années, et ce, malgré la forte inflation qui a cours. Prudence et recherche de stabilité continueront de guider le conseil municipal dans ses décisions. Pas question de revenir aux déficits récurrents et à l’endettement chronique d’une autre époque. Les esclaves modernes n’ont pas de chaînes; ils ont des dettes…

Ainsi, forts de notre bas de laine collectif, nous pourrons maintenir le gel du compte de taxes, effectuer l’entretien et l’amélioration de nos infrastructures (immobilisations) sans emprunter et finir de rembourser entièrement notre dette. Cette dernière, qui s’élève à près de 48 millions $ au 31 décembre 2022, sera en effet entièrement éteinte (sauf en ce qui a trait aux taxes de secteurs) d’ici 3 ans.

Notre santé financière et l’épargne collective dont nous disposons sont telles qu’il sera désormais envisageable de geler le compte de taxes des Augustinois pour encore de nombreuses années. En continuant de garder nos infrastructures en bon ordre et en maintenant une offre de services de qualité.

Le niveau de taxation des Augustinois rejoindra à moyen terme la moyenne régionale et, pour peu que l’on garde collectivement le cap, sera éventuellement sous ladite moyenne. C’était un engagement il y a quelques années; c’est en train de se concrétiser. On n’y est pas encore, mais ça s’en vient.

Nous sommes définitivement sur la bonne voie.

Sylvain Juneau, maire de la Ville de Saint-Augustin-de-Desmaures»