L’état prévisionnel présente les variations entre le budget 2025 et les prévisions des résultats au 31 décembre 2025. Ce document montre dans quelle mesure les revenus prélevés seront suffisants pour couvrir l’ensemble des charges (excédent ou déficit) et constitue un outil pour la préparation du budget 2026.

Le Rapport financier 2024 a été déposé en séance ce mardi 17 juin.

Le rapport financier est un outil essentiel de reddition de comptes envers les citoyens. Il permet non seulement d’évaluer l’atteinte des objectifs municipaux, mais aussi de mesurer la santé financière de la Ville, sa capacité d’investissement et sa faculté à maintenir des services de qualité à long terme.

Donc…

Un surplus de 2,3 M$ a été constaté en 2024:

Les dépenses réelles ont été inférieures aux prévisions d’environ 0,57 M$;

Un écart positif de 7,2 M$ en revenus a été observé;

Un montant additionnel de 5,47 M$ a été versé comptant pour le financement des investissements.

Surplus = 0,57 M$ + 7,2 M$ – 5,47 M$ = 2,3 M$

Principaux écarts sur les revenus (montants arrondis):

Revenus d’intérêts (placements sur le surplus non affecté… notre épargne): + 2,3 M$

Droits de mutation (taxe de bienvenue sur 537 transactions): + 1,9 M$

Surplus 2023 d’agglomération: + 1,7 M$

Taxes (nouveaux immeubles industriels/commerciaux/résidentiels et améliorations/rénovations): + 0,983 M$

Services rendus (ex. branchements d’aqueduc et d’égout): + 0,244 M$

Compensations tenant lieu de taxes (versées par le gouvernement pour les écoles): + 0,149 M$

Amendes et pénalités: + 0,138 M$

Vente d’un camion: + 95 000 $

Vente d’un terrain: + 30 000 $

TECQ 2019-2024 (ajustement comptable… transfert d’une subvention à la Ville de Québec — agglomération): – 0,327 M$

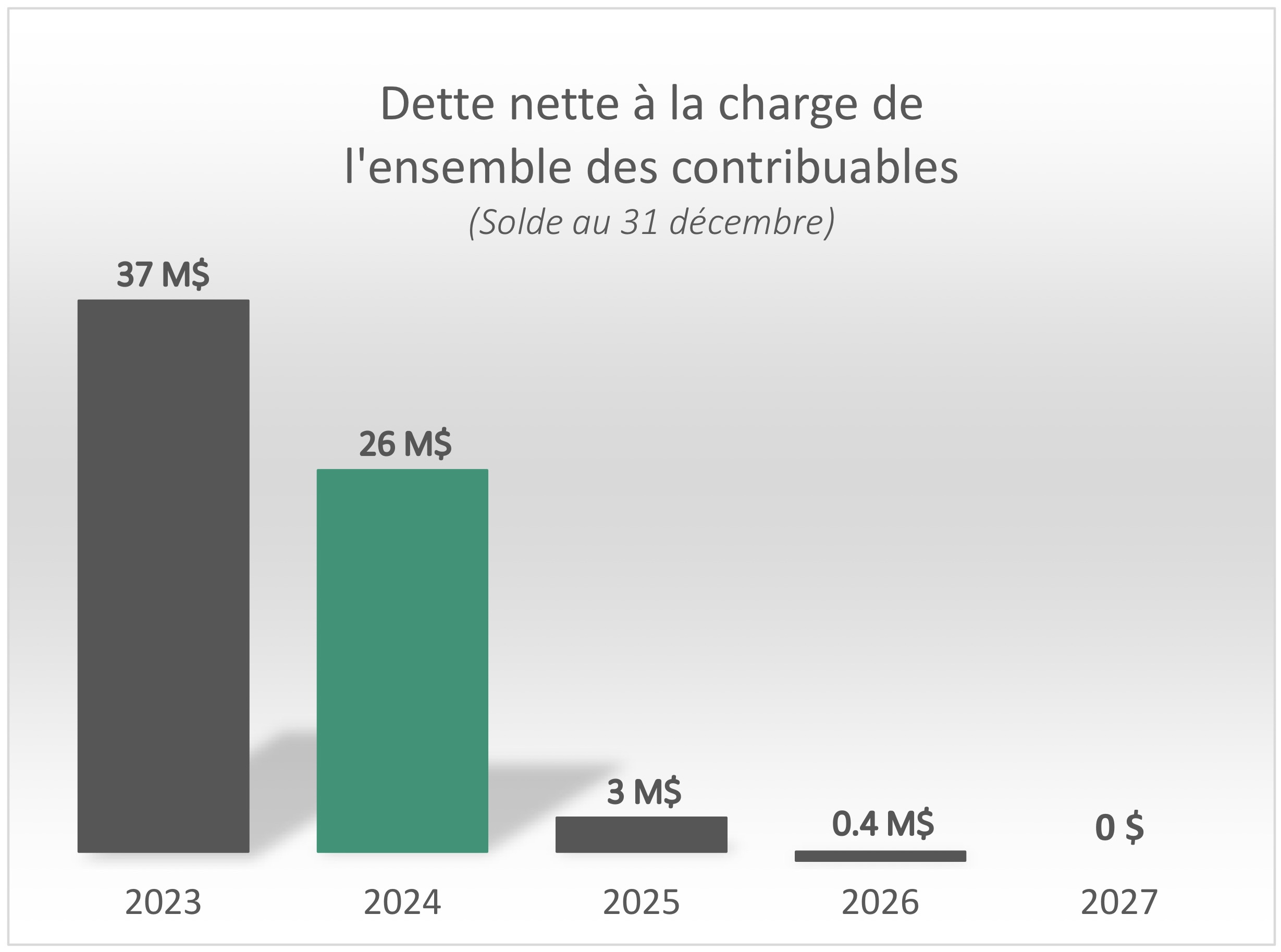

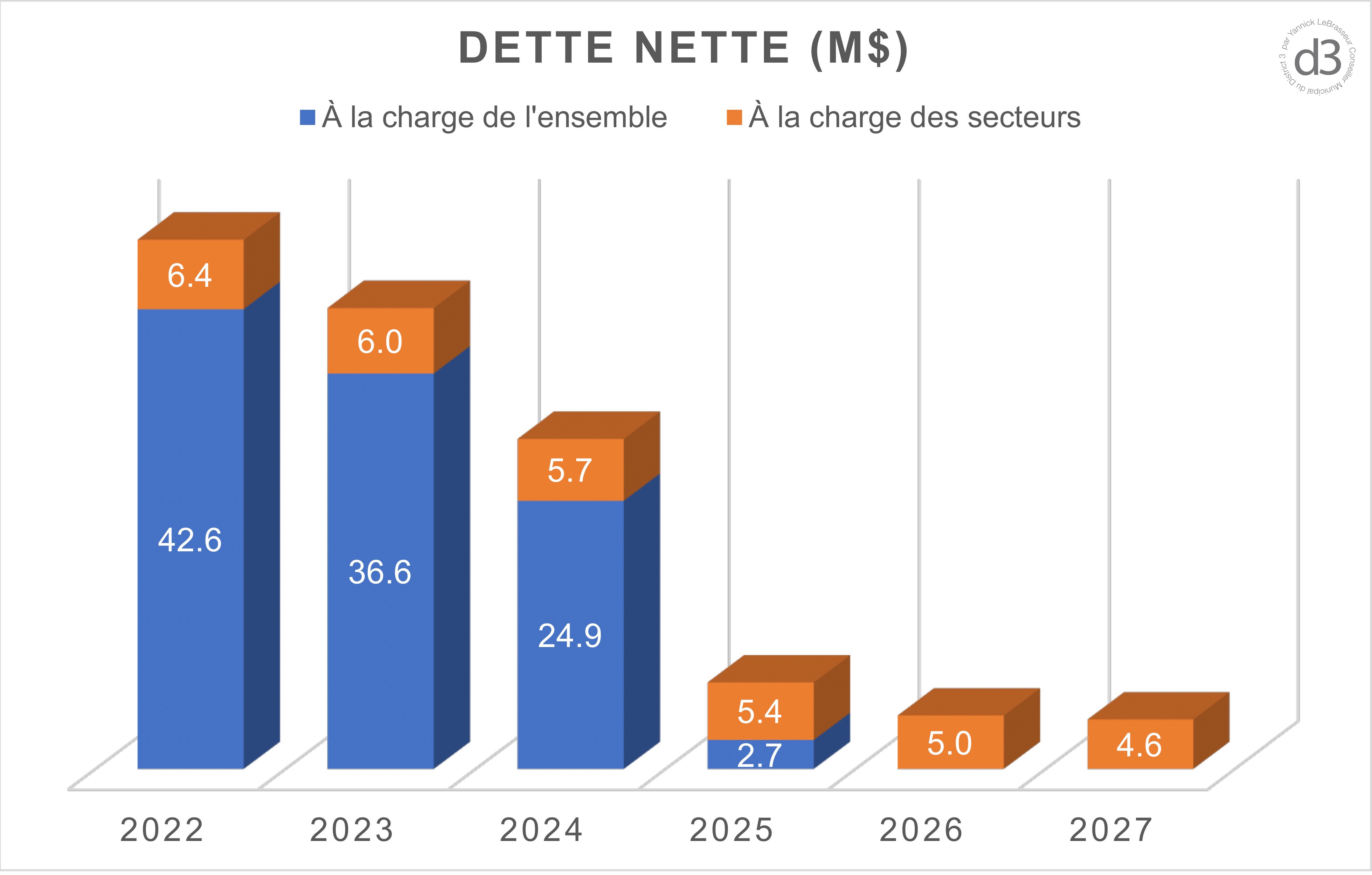

En date du 31 décembre 2024, la Ville disposait d’un surplus cumulé non affecté (notre épargne collective) de près de 82 M$, alors que la dette nette à la charge de l’ensemble des contribuables s’établissait à environ 26 M$.

Évolution de la dette selon les prévisions budgétaires 2025-2026-2027

L’état prévisionnel présente les variations entre le budget 2024 et les prévisions des résultats au 31 décembre 2024. Ce document montre dans quelle mesure les revenus prélevés seront suffisants pour couvrir l’ensemble des charges (excédent ou déficit) et constitue un outil pour la préparation du budget 2025.

Le surplus dégagé s’ajoutera à notre «épargne collective» et permettra de poursuivre la réalisation de nos objectifs.

À noter qu’étant donné les revenus plus élevés, un montant additionnel de 4,4 M$ en investissements (planifié au PQI) a été payé comptant sans avoir à puiser dans les surplus cumulés.

À tous les 3 ans, en vertu de la loi, le service d’évaluation de la Ville de Québec actualise les valeurs de chaque immeuble (maisons, commerces, industries, terrains, etc.) pour les trois villes de l’agglomération. La révision du rôle d’évaluation est un processus apolitique. C’est le marché immobilier qui dicte en grande partie les tendances, puis ensuite viennent les améliorations apportées à la propriété.

À Saint-Augustin-de-Desmaures, les résidences ont augmenté en moyenne de 31,5%. Le Conseil a déjà annoncé qu’il neutralisera l’impact du nouveau rôle sur le compte de taxes 2025 de la maison moyenne*. Ainsi la ville ne profite pas de l’augmentation des valeurs pour augmenter ses revenus.

Si la valeur d’une maison a augmenté de 31,5%, exactement sur la moyenne, l’impact du nouveau rôle sur le compte de taxes sera nul. Aucune baisse, aucune augmentation. Ce sera un gel de taxes, au taux de 2024 (même taux depuis 2022).

Malheureusement, notre quartier est particulièrement touché par des hausses supérieures à 31,5%…

Si une maison a augmenté de 40% de valeur, le compte de taxes augmentera de 8,5%.

Si une maison a augmenté de 20%, le compte de taxes diminuera de 11,5%.

*Neutraliser l’effet haussier du nouveau rôle d’évaluation sur la valeur moyenne est un minimum. Voyons si nous pouvons faire plus sans compromettre les objectifs fixés (remboursement de la dette, gel long terme des taxes résidentielles, investissements payés comptant). Le « Budget 2025 » sera adopté d’ici la mi-décembre.

(1) Attention, il y a des délais à respecter pour demander une révision. N’hésitez pas à communiquer avec le Service d’évaluation de la Ville de Québec pour toutequestion:

Service de l’évaluation de la Ville de Québec: 399, rue du Pont, Québec (QC) G1K 6N4 Téléphone: 418-641‑6311 Heures d’ouverture: 8h30 à 12h00 13h30 à 16h30 Cliquez sur ce lien.

Le rapport financier constitue un des moyens pour rendre compte aux citoyens de la gestion des deniers publics. Il permet entre autres d’apprécier l’atteinte des objectifs et d’évaluer la santé financière de la Ville, ainsi que sa capacité à investir et à fournir des services dans le futur.

À noter qu’à l’automne dernier, les écarts déjà connus avaient été pris en compte lors de la préparation du budget 2024 et du PQI 2024-2028.

Donc…

Un surplus de 20,8 M$ a été constaté en 2023.

Les montants totaux des dépenses prévues et réalisées sont pratiquement les mêmes (+/- 14 000$).

Les revenus sont supérieurs aux prévisions de 20,8 M$.

Principaux écarts sur les revenus (montants arrondis):

Taxes (nouveaux immeubles industriels/commerciaux/résidentiels et améliorations/rénovations): + 2 M$

Gains litige agglomération(1): + 5,1 M$

Vente de terrains parc industriel(1): + 0,5 M$

Revenus de placements(2): + 4,5 M$

Transferts(3): +4,3 M$

Services rendus(4): +0,7 M$

Droits de mutation (taxe de bienvenue)(5): + 1,2 M$

Amendes et pénalités(6): + 0,5 M$

Surplus d’agglomération: +1,5 M$

Autres revenus: + 0,5 M$

Au 31 décembre 2023, le surplus cumulé non affecté (notre épargne collective) était d’environ 90M$. La dette nette était de 43 millions $.

À noter que le Conseil a adopté en décembre 2023 un plan quinquennal d’immobilisations 2024-2028(PQI = investissements sur 5 ans) de 131 M$. Les objectifs du Conseil sont de réaliser ces investissements sans emprunter, en payant comptant, tout en continuant de rembourser la dette en accéléré, jusqu’à son extinction (en 2026), et à geler les taxes et les tarifs pour encore plusieurs années.

(1) Les ventes potentielles de terrain industriel et les gains additionnels possibles dans le litige des quotes-parts d’agglomération sont non budgétés, car imprévisibles et/ou non confirmés au moment d’écrire le budget. Ces sommes sont non récurrentes.

(2) Les revenus de placements sont beaucoup plus importants étant donné la forte hausse des taux d’intérêt.

(3) Les transferts sont des subventions reçues (ex. remboursements TECQ). Ces sommes seront intégralement réinvesties en 2024 dans les infrastructures de proximité et d’agglomération.

(4) Le service des loisirs, de la culture et de la vie communautaire a pris en charge la programmation des activités saisonnières. Ainsi, les frais d’inscriptions chargés aux usagers sont dorénavant comptabilisés dans la colonne des revenus.

(5) Il y a eu 529 transactions immobilières en 2023, dont 5 transactions majeures (industrielles et commerciales) qui ont rapporté à elles seules près de 0,6 M$ en droits de mutation.

(6) Une entreprise du parc industriel a demandé une prolongation de délai pour se construire. Une entente est intervenue et cette entreprise a payé à la Ville le montant approximatif d’impôt foncier non perçu dû au délai.

« […] Nous remboursons comptant systématiquement notre dette à l’échéance des termes d’emprunts, ce qui fait en sorte que nous ne subissons pas les contrecoups négatifs des hausses de taux sur nos emprunts. Et parce que nous payons comptant nos investissements, encore là, les taux d’intérêts élevés ne nous affectent pas, puisque nous n’empruntons plus.

Par ailleurs, étant donné que nous avons temporairement d’importantes sommes en réserve, la hausse des taux d’intérêts nous est bénéfique. Notre épargne collective est placée à court et moyen terme, en attendant d’être utilisée pour finir de rembourser la dette et payer les investissements des prochaines années; cela rapporte des millions de dollars annuellement en intérêts. Pour les quelques années à venir, notre rapport avec les banquiers est et demeurera donc inversé. En effet, jusqu’à nouvel ordre, ce sont eux qui nous versent plus d’intérêts que nous leur en versons.

Considérant la conjoncture économique actuelle, la décision prise il y a quelques années de s’attaquer avec vigueur à une dette alors titanesque s’avère aujourd’hui encore plus judicieuse et profitable. Nos économies collectives qui rapportent de plus en plus grâce aux taux d’intérêts élevés, jumelées aux nouveaux revenus provenant essentiellement de constructions neuves dans le parc industriel, permettent de considérer avec réalisme un gel de taxes à Saint-Augustin-de-Desmaures pour encore des années, et ce, sans négliger pour autant les investissements dans nos infrastructures et dans la qualité des services. […]

Sylvain Juneau, maire de Saint-Augustin-de-Desmaures»

Les états comparatifs et prévisionnels ont été déposés ce soir lors de la séance du conseil municipal (Loi sur les cités et villes).

Les états comparatifs servent à présenter les variations des revenus et des dépenses entre les années 2022 et 2023 en date du 30 septembre.

Les états prévisionnels présentent les variations entre le budget 2023 et les prévisions des résultats au 31 décembre 2023. Ils montrent dans quelle mesure les revenus prélevés seront suffisants pour couvrir l’ensemble des charges (excédent ou déficit).

Ces données informent les citoyens, fonctionnaires et élus sur la performance financière de la Ville. Ce constat est essentiel à la préparation du prochain budget.

Les prévisions de fin d’année 2023 indiquent donc un excédent de 12,2 M$:

Le budget 2024 est en cours de préparation et sera adopté en décembre prochain. Le conseil municipal a donné instruction à l’administration de plancher sur un scénario de gel du compte de taxes et des divers tarifs, et ce, pour toutes les catégories de taxation (résidentiel, commercial, agricole, industriel, etc.).

Nous sommes en mesure d’y aller d’un gel encore cette année et entendons maintenir cette approche plusieurs autres années. Comment cela se peut-il, considérant les augmentations de dépenses liées à l’inflation et aux augmentations de la quotepart d’agglomération? Divers facteurs en lien avec les revenus rendent la chose possible.

REVENUS

D’abord, malgré le gel du compte de taxes pour l’ensemble des contribuables, nos revenus de taxation augmentent significativement en raison de la construction de nouveaux immeubles (ou des agrandissements), principalement dans le parc industriel.

ÉPARGNE

Par ailleurs, nous n’avons pas encore eu besoin de recourir aux sommes tirées des gains en Cour contre l’agglomération de Québec (~ 60M$) et de la vente des terrains dans le parc industriel (~ 40 M$) au cours des dernières années, lesquelles constituent notre épargne collective. D’ici à ce que nous l’utilisions pour finir de rembourser la dette et continuer de payer comptant nos immobilisations, cet argent est placé et rapporte… beaucoup d’argent!

DETTE

Finalement, toutes les dépenses de fonctionnement et celles liées aux immobilisations sont systématiquement payées comptant, tout en continuant de rembourser notre dette à vitesse grand V. Ainsi, les sommes consacrées annuellement aux paiement de la dette (capital et intérêts) vont toujours en diminuant. Ce qui dégage de plus en plus d’argent. Eu égard à la dette, sachez que des fenêtres majeures de remboursements anticipés seront utilisées à court terme, soit près de 12 M$ en 2024 et près de 22 M$ en 2025. Il ne restera alors que quelques millions de dollars à rembourser, ce qui sera fait en 2026, moment où nous n’aurons plus du tout de dette à la charge de l’ensemble des Augustinois.

SUR LA BONNE VOIE

La Ville subit les mêmes soubresauts économiques que tout le monde, mais les membres du conseil municipal et l’administration veillent au grain; vous pouvez avoir confiance. La prudence est de mise, mais il est permis d’affirmer que nous avons en mains tous les outils pour passer à travers cette période difficile. Nous sommes sur la bonne voie.

Sylvain Juneau, Maire de la Ville de Saint-Augustin-de-Desmaures»

«Les revenus d’intérêts générés à court et moyen termes par le surplus cumulé, jumelés aux nouvelles entrées de taxes (nouvelles constructions et agrandissements / rénovations, notamment dans le parc industriel), permettent de prévoir un maintien du gel du compte de taxes pour toutes les catégories d’évaluation, non seulement jusqu’à la fin du présent mandat du conseil municipal (2021-2025), mais de l’envisager pour l’entièreté du mandat suivant aussi (2025-2029). Pour peu que les membres du prochain conseil gardent la tête froide et ne répètent pas certains errements du passé, évidemment.

Mettre de l’ordre pour atteindre stabilité et prévisibilité. Tel qu’annoncé il y a quelques années. Nous sommes sur la bonne voie.»

Sylvain Juneau, maire (Extrait du Mot du Maire – MIM Octobre 2023)

«Tel que planifié lors de l’adoption du budget 2023 en décembre dernier, la Ville aura remboursé, à la fin de la présente année, plus de 5,5 M$ de sa dette en paiements anticipés. Comme pour une hypothèque résidentielle, de tels remboursements ne peuvent s’effectuer qu’à certains moments précis, en fonction des fenêtres de renouvellement des emprunts. Les sommes nécessaires pour effectuer ces remboursements sont puisées à même le surplus accumulé. Au 31 décembre prochain, en tenant compte des paiements réguliers en capital prévus au budget et des paiements anticipés ci-haut mentionnés, la dette nette de notre Ville sera de l’ordre de 42 M$, une baisse de près de 7 M$ en un an.

Extinction complète de la dette d’ici 2 ans

Ainsi, malgré la forte inflation qui sévit, le surplus accumulé de près de 100 M$ nous permettra de poursuivre le remboursement de la dette nette* en accéléré, jusqu’à son éventuelle extinction complète prévue en 2026. À cet égard, il faut savoir que les fenêtres de remboursements anticipés pour 2024 et 2025 sont respectivement de près de 12 M$ et 22 M$.

Mise à niveau des routes, parcs, bâtiments, etc. sans réemprunter

Notre stratégie financière permettra également de continuer de payer les immobilisations comptants (donc sans réemprunter), lesquelles sont de l’ordre de 100 M$ pour les 5 prochaines années (Plan quinquennal d’immobilisations).

Aucune augmentation de taxes possible pour plusieurs années

Par ailleurs, les revenus d’intérêts générés à court et moyen termes par le surplus, jumelés aux nouvelles entrées de taxes (nouvelles constructions et agrandissements / rénovations, notamment dans le parc industriel), permettent de prévoir un maintien du gel du compte de taxes pour toutes les catégories d’évaluation, non seulement jusqu’à la fin du présent mandat du conseil municipal (2021-2025), mais de l’envisager pour l’entièreté du mandat suivant aussi (2025-2029). Pour peu que les membres du prochain conseil gardent la tête froide et ne répètent pas certains errements du passé, évidemment.

Stabilité et prévisibilité

Mettre de l’ordre pour atteindre stabilité et prévisibilité. Tel qu’annoncé il y a quelques années. Nous sommes sur la bonne voie.»

Sylvain Juneau, Maire de la Ville de Saint-Augustin-de-Desmaures

*La dette nette à l’ensemble sera complètement remboursée. La dette liée aux taxes de secteurs sera remboursée par les contribuables concernées selon les termes des règlements d’emprunt.