L’état prévisionnel présente les variations entre le budget 2025 et les prévisions des résultats au 31 décembre 2025. Ce document montre dans quelle mesure les revenus prélevés seront suffisants pour couvrir l’ensemble des charges (excédent ou déficit) et constitue un outil pour la préparation du budget 2026.

Le Rapport financier 2024 a été déposé en séance ce mardi 17 juin.

Le rapport financier est un outil essentiel de reddition de comptes envers les citoyens. Il permet non seulement d’évaluer l’atteinte des objectifs municipaux, mais aussi de mesurer la santé financière de la Ville, sa capacité d’investissement et sa faculté à maintenir des services de qualité à long terme.

Donc…

Un surplus de 2,3 M$ a été constaté en 2024:

Les dépenses réelles ont été inférieures aux prévisions d’environ 0,57 M$;

Un écart positif de 7,2 M$ en revenus a été observé;

Un montant additionnel de 5,47 M$ a été versé comptant pour le financement des investissements.

Surplus = 0,57 M$ + 7,2 M$ – 5,47 M$ = 2,3 M$

Principaux écarts sur les revenus (montants arrondis):

Revenus d’intérêts (placements sur le surplus non affecté… notre épargne): + 2,3 M$

Droits de mutation (taxe de bienvenue sur 537 transactions): + 1,9 M$

Surplus 2023 d’agglomération: + 1,7 M$

Taxes (nouveaux immeubles industriels/commerciaux/résidentiels et améliorations/rénovations): + 0,983 M$

Services rendus (ex. branchements d’aqueduc et d’égout): + 0,244 M$

Compensations tenant lieu de taxes (versées par le gouvernement pour les écoles): + 0,149 M$

Amendes et pénalités: + 0,138 M$

Vente d’un camion: + 95 000 $

Vente d’un terrain: + 30 000 $

TECQ 2019-2024 (ajustement comptable… transfert d’une subvention à la Ville de Québec — agglomération): – 0,327 M$

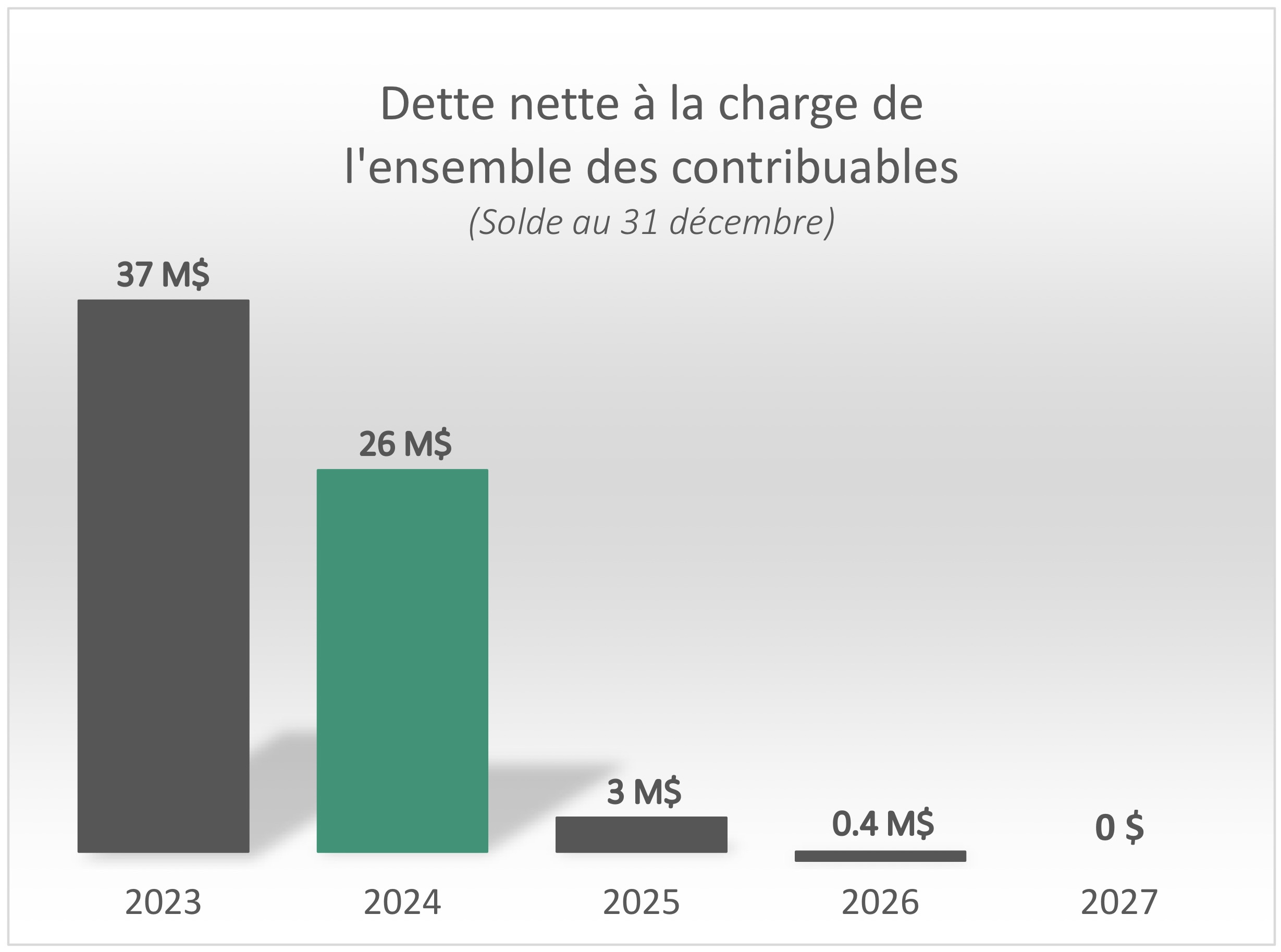

En date du 31 décembre 2024, la Ville disposait d’un surplus cumulé non affecté (notre épargne collective) de près de 82 M$, alors que la dette nette à la charge de l’ensemble des contribuables s’établissait à environ 26 M$.

Évolution de la dette selon les prévisions budgétaires 2025-2026-2027

L’état prévisionnel présente les variations entre le budget 2024 et les prévisions des résultats au 31 décembre 2024. Ce document montre dans quelle mesure les revenus prélevés seront suffisants pour couvrir l’ensemble des charges (excédent ou déficit) et constitue un outil pour la préparation du budget 2025.

Le surplus dégagé s’ajoutera à notre «épargne collective» et permettra de poursuivre la réalisation de nos objectifs.

À noter qu’étant donné les revenus plus élevés, un montant additionnel de 4,4 M$ en investissements (planifié au PQI) a été payé comptant sans avoir à puiser dans les surplus cumulés.

Le rapport financier constitue un des moyens pour rendre compte aux citoyens de la gestion des deniers publics. Il permet entre autres d’apprécier l’atteinte des objectifs et d’évaluer la santé financière de la Ville, ainsi que sa capacité à investir et à fournir des services dans le futur.

À noter qu’à l’automne dernier, les écarts déjà connus avaient été pris en compte lors de la préparation du budget 2024 et du PQI 2024-2028.

Donc…

Un surplus de 20,8 M$ a été constaté en 2023.

Les montants totaux des dépenses prévues et réalisées sont pratiquement les mêmes (+/- 14 000$).

Les revenus sont supérieurs aux prévisions de 20,8 M$.

Principaux écarts sur les revenus (montants arrondis):

Taxes (nouveaux immeubles industriels/commerciaux/résidentiels et améliorations/rénovations): + 2 M$

Gains litige agglomération(1): + 5,1 M$

Vente de terrains parc industriel(1): + 0,5 M$

Revenus de placements(2): + 4,5 M$

Transferts(3): +4,3 M$

Services rendus(4): +0,7 M$

Droits de mutation (taxe de bienvenue)(5): + 1,2 M$

Amendes et pénalités(6): + 0,5 M$

Surplus d’agglomération: +1,5 M$

Autres revenus: + 0,5 M$

Au 31 décembre 2023, le surplus cumulé non affecté (notre épargne collective) était d’environ 90M$. La dette nette était de 43 millions $.

À noter que le Conseil a adopté en décembre 2023 un plan quinquennal d’immobilisations 2024-2028(PQI = investissements sur 5 ans) de 131 M$. Les objectifs du Conseil sont de réaliser ces investissements sans emprunter, en payant comptant, tout en continuant de rembourser la dette en accéléré, jusqu’à son extinction (en 2026), et à geler les taxes et les tarifs pour encore plusieurs années.

(1) Les ventes potentielles de terrain industriel et les gains additionnels possibles dans le litige des quotes-parts d’agglomération sont non budgétés, car imprévisibles et/ou non confirmés au moment d’écrire le budget. Ces sommes sont non récurrentes.

(2) Les revenus de placements sont beaucoup plus importants étant donné la forte hausse des taux d’intérêt.

(3) Les transferts sont des subventions reçues (ex. remboursements TECQ). Ces sommes seront intégralement réinvesties en 2024 dans les infrastructures de proximité et d’agglomération.

(4) Le service des loisirs, de la culture et de la vie communautaire a pris en charge la programmation des activités saisonnières. Ainsi, les frais d’inscriptions chargés aux usagers sont dorénavant comptabilisés dans la colonne des revenus.

(5) Il y a eu 529 transactions immobilières en 2023, dont 5 transactions majeures (industrielles et commerciales) qui ont rapporté à elles seules près de 0,6 M$ en droits de mutation.

(6) Une entreprise du parc industriel a demandé une prolongation de délai pour se construire. Une entente est intervenue et cette entreprise a payé à la Ville le montant approximatif d’impôt foncier non perçu dû au délai.

Les états comparatifs et prévisionnels ont été déposés ce soir lors de la séance du conseil municipal (Loi sur les cités et villes).

Les états comparatifs servent à présenter les variations des revenus et des dépenses entre les années 2022 et 2023 en date du 30 septembre.

Les états prévisionnels présentent les variations entre le budget 2023 et les prévisions des résultats au 31 décembre 2023. Ils montrent dans quelle mesure les revenus prélevés seront suffisants pour couvrir l’ensemble des charges (excédent ou déficit).

Ces données informent les citoyens, fonctionnaires et élus sur la performance financière de la Ville. Ce constat est essentiel à la préparation du prochain budget.

Les prévisions de fin d’année 2023 indiquent donc un excédent de 12,2 M$:

Le rapport financier constitue un des moyens pour rendre compte aux citoyens de la gestion des deniers publics. Il permet entre autres d’apprécier l’atteinte des objectifs et d’évaluer la santé financière de la Ville, ainsi que sa capacité à investir et à fournir des services dans le futur.

À noter qu’à l’automne dernier, les écarts déjà connus avaient été pris en compte lors de la préparation du budget 2023 et du PQI 2023-2027.

Revenus supérieurs aux prévisions: + 28,8 M$

Principaux écarts:

Gainslitige agglomération(1): + 19,4 M$

Vente de terrains parc industriel(1): + 2 M$

Taxes (nouveaux immeubles et rénovations): + 3,2 M$

Revenus de placements: + 1,4 M$

Droits de mutation (taxe de bienvenue): + 1,8 M$

Autres revenus et services rendus: + 1 M$

(1) Les ventes futures de terrain industriel et les gains additionnels possibles dans le litige des quotes-parts d’agglomération sont non budgétés, car imprévisibles et/ou non confirmés. Ces sommes sont non récurrentes.

Autres dépenses et ajustements à des fins fiscales: +774 788$

(2) Suite aux jugements dans le litige des quotes-parts d’agglomération,n’étant plus considéré comme une dépense d’agglomération, mais plutôt comme une dépense de proximité, la Ville de Saint-Augustin-de-Desmaures devra assumer les coûts d’une conduite d’eau dans son parc industriel,

Surplus de 26,9 M$ (3)

(3) L’excédent de fonctionnement à des fins fiscales est de 25,9 M$.

Au 31 décembre 2022, le surplus cumulé non affecté (notre épargne collective) était de 88,4 millions $ (2 M$ de plus que les projections). La dette nette était de 48,1 millions $ (5,66 M$ de moins qu’au 31 décembre 2021).

Plan 2023-2027

À noter que le Conseil a adopté en décembre 2022 un plan quinquennal d’immobilisations 2023-2027(PQI = investissements sur 5 ans) de 103,5 M$. Les objectifs du Conseil sont de réaliser ces investissements sans emprunter, en payant comptant, tout en continuant de rembourser la dette en accéléré, jusqu’à son extinction, et à geler les taxes et les tarifs au moins jusqu’en 2025.

Extrait de la séance du 18 mai | Dépôt et présentation des faits saillants

Ces documents servent à présenter les prévisions des revenus et des dépenses pour l’année 2022, en date du 30 septembre.

C’est en quelque sorte une photographie qui montre dans quelle mesure les revenus prélevés seront suffisants pour couvrir l’ensemble des charges. L’excédent ou le déficit prévu est alors l’indicateur.

Ces données informent les citoyens, fonctionnaires et élus sur la performance financière de la Ville. Ce constat est essentiel à la préparation du prochain budget.

Surplus de 22,7 millions $

Les prévisions de fin d’année 2022 indiquent un excédent de 22,7 M$ dû:

à des revenus non planifiés de 25,2 M$:

vente de terrains industriels +2 M$;

intérêts (placements) +1,3M$;

taxes foncières +3,6 M$;

droit de mutation (taxe de bienvenue) +0,8 M$;

services rendus, amendes et pénalités +0,6 M$;

remboursement des trop-perçus en quote-part d’agglomération +16,9 M$;

et des charges additionnelles de 2,5 M$;

achat de l’immeuble la Villa des jeunes +2,6 M$;

règlement d’une poursuite (Ville de Québec / conduite d’eau parc industriel) +2,9 M$;

dépenses de fonctionnement -3 M$.

Le surplus cumulé (épargne) devrait donc être d’un peu moins de 90 millions $ au 31 décembre 2022.

Cette épargne collective nous permettra de:

Maintenir le rythme de remboursement de la dette;

Investir, sans se réendetter (routes, parcs, bâtiments);

Geler les taxes et les tarifs jusqu’en 2025;

Donner des services de qualité, fiables et abordables.

Taxes.. Nouvelles unités d’évaluation et autres: + 3,6 M$

Droits de mutation: + 1,5 M$

Transferts (subventions): + 160 000$

Autres revenus et services rendus: + 0,7 M$

*Les ventes de terrain industriel et les montants du litige sont non-budgétés (imprévisibles). Ces sommes sont non-récurrentes.

Dépenses inférieures aux prévisions: – 3,6 M$

Rémunération: – 1,5 M$

Honoraires professionnels (externes): – 700 000$

Réclamations et dommages: – 520 000$

Électricité et gaz: – 220 000$

Déneigement: – 260 000$

Autres dépenses: – 400 000$

Surplus de 41,6 M$

Au 31 décembre 2021, l’encaisse, donc l’argent disponible (surplus cumulés affectés et non affectés), était de 87,5 millions $. La dette nette était de 53,8 millions $ (8 M$ de moins qu’au 31 décembre 2020).

Plan 2022-2026

À noter que le Conseil a adopté en décembre 2021 un plan quinquennal d’immobilisations 2022-2026(PQI = investissements sur 5 ans) de 89 M$. L’objectif du Conseil est réaliser ces investissements sans emprunter, tout en continuant de rembourser la dette en accéléré et en gelant les taxes et les tarifs jusqu’en 2025. Étant dans une période inflationniste importante, notre plan ambitieux, mais réaliste, nécessite prudence et rigueur.

La Ville de Québec est considérée en bonne santé financière. Son taux d’endettement est de 100% (1500M$ de budget = 1500M$ de dette).

Il y a 3 ans et demi, le conseil de Saint-Augustin-de-Desmaures a décidé de viser un taux d’endettement de 100%, donc une dette de +/- 35M$.

Au 31 décembre 2020, la dette était de 63M$ (taux d’endettement de 181%). L’objectif de 100% sera atteint au cours de l’année 2024. Il ne faut donc pas relâcher.

Surplus cumulés (compte d’épargne)

Le dernier bilan financier fait état d’un surplus cumulé de +/- 40M$.

Ces épargnes – depuis 2015 – proviennent en très grande partie de la vente de terrains industriels.

*À noter qu’il ne reste plus de terrain à vendre.

Il est prévu d’utiliser toutes ces économies pour rembourser la dette de manière anticipée et payer des investissements comptants (routes, trottoirs, parcs, bâtiments, tuyaux d’eau potable et d’égouts) – sans emprunter à nouveau.

D’ici 2025, les surplus seront tous utilisés:

24M$ en remboursement anticipé de dettes;

16M$ en paiements comptants des investissements.

En incluant les paiements réguliers de la dette (capital et intérêts), la dette sera à 32,5M$ au 31 décembre 2024. Donc à un taux d’endettement de +/- 96%. Nous pourrons alors dire mission accomplie.

Investissements (maintien des services)

Pour assurer le maintien des services de qualité, des investissements importants sont requis pour les 5 prochaines années.

Un montant de 54,6M$ est nécessaire:

35,4M$ dans les routes, aqueducs, égouts, trottoirs;

10,4M$ dans les bâtiments;

5,6 M$ dans les parcs;

2,7 M$ dans les véhicules;

0,5M$ dans l’éclairage.

Pour payer comptant ces investissements:

Les surplus cumulés seront utilisés à la hauteur de 16M$;

Des subventions * de 8M$ sont attendues;

Et +/- 30M$ proviendront du budget, donc des taxes.

Ainsi, on paie notre dette et on n’emprunte pas à nouveau pour réparer nos routes, bâtiments, parcs, etc.

*La Ville est constamment à la recherche de subventions.Celles-ci permettent de réaliser des projets à moindre coûts:

Nous avons déjà obtenu une subvention de 3,5M$ pour la mise à niveau du garage municipal/hôtel de ville – le coût pour la Ville passe donc de 9,5M$ à 6 M$;

Le Nouveau Centre Communautaire dans l’Est de la Ville est évalué à 10M$, mais après les subventions et le paiement de l’assurance, le coût n’est que de 3,75M$ pour les augustinois.

Taxes municipales (retour à la normale)

Un gel de taxes a été adopté pour 2021.

Pour les 4 prochaines années (2022-2023-2024-2025), il est aussi possible de geler les taxes, payer la dette (atteindre le ration de 100%) et réaliser tous les investissements énumérés ci-haut (sans emprunter à nouveau).

Advenant un dénouement positif dans le litige avec la Ville de Québec (quote-part), un gel de taxes sur une plus longue période et/ou une baisse de taxes peuvent être envisagés.

Le cadre financier 2021-2025 adopté en décembre dernier, permet:

D’en finir une fois pour toute avec cette période négative;

De planifier à moyen et long terme (stabilité et prévisibilité);

D’investir dans des services de qualité et de garantir l’accès à tous à des tarifs abordables;

De ramener rapidement les taxes à un niveau normal.

Yannick LeBrasseur, Conseiller municipal du District no 3

Pour plus d’informations sur les projections 2021-2025, je vous invite à consulter le lien suivant: yannicklebrasseur.com/budget2021.

Les états financiers 2020 ont été déposés ce mardi lors de la séance du conseil municipal.

Un surplus de 14,8 M$ a été constaté par les vérificateurs.

Consultez les documents officiels à l’adresse vsad.ca/budget-finances sous la rubrique «Rapports».

Voici ce qui explique les écarts entre les prévisions et le réel:

Vente de terrains industriels (non budgétés): +4,6 M$;

Revenus de taxation additionnels: +3,2 M$;

Aide financière COVID: +1,3 M$;

Salaires non versés: +2,1 M$;

Honoraires professionnels non réalisés: +1,3 M$;

Droits de mutations supplémentaires (taxes de bienvenue): +1,1 M$;

Autres économies ou revenus: +1,2M$.

Au 31 décembre 2020, la Ville disposait donc de surplus cumulés de 40,3 M$.

Selon la stratégie de remboursement de la dette en accéléré en place depuis 2018, tous les surplus seront utilisés d’ici 2024 pour faire des paiements anticipés sur la dette et pour payer comptant les investissements (sans emprunter – pavage, mise à niveau des parcs et des bâtiments, achats de camions).

Le tableau ci-dessous précise l’utilisation des surplus pour payer la dette et payer comptant les investissements (PQI):

Année

Solde des surplus au 1er janvier

Paiements anticipés sur la dette

Paiement comptant du PQI

Solde des surplus au 31 décembre

2020

40,3 M$*

2021

40,3 M$

(5,9 M$)

(7,7 M$)

26,7 M$

2022

26,7 M$

(5,1 M$)

0,13 M$

21,6 M$

2023

21,6 M$

(5,6 M$)

(2,6 M$)

13,5 M$

2024

13,5 M$

(10,3 M$)

(3,2 M$)

0 $

*Le solde du surplus au 31 décembre 2020.

Le tableau ci-dessous précise les impacts des paiements anticipés sur le ratio d’endettement:

Année

Solde de la dette au 1er janvier

Paiements anticipés sur la dette

Solde* de la dette au 31 décembre

Ratio d’endettement

Taux de taxation

2020

63,3 M$

180%

2021

63,3 M$

(5,9 M$)

55,2 M$

158 %

Gel

2022

55,2 M$

(5,1 M$)

48,8 M$

141 %

Gel

2023

48,8 M$

(5,6 M$)

42,4 M$

124 %

Gel

2024

42,4 M$

(10,3 M$)

30 M$

86 %

Baisse ?

*Le solde inclus le remboursement du capital (service de la dette).

Nous atteindrons l’objectif d’un ratio d’endettement de 100% en 2024.

Tout revenu additionnel et toute économie nous permettrons d’atteindre cet objectif plus rapidement. Par exemple, à la séance du 18 mai 2021, deux actes de vente ont été entérinés par le conseil. C’est 2 millions $ de revenus non budgétés pour 2021.

Les citoyens peuvent alors s’attendre à retrouver très prochainement un compte de taxes dans la moyenne régionale.

Comme le disais le maire cette semaine en annonçant sa candidature pour les élections de novembre 2021…

«Avec le gel du compte de taxes, l’année 2021 a marqué une étape significative dans le redressement des finances de la Ville. Le travail n’est pas terminé, l’objectif n’est pas encore atteint, mais nous sommes définitivement sur la bonne voie.» – Sylvain Juneau.